Nhận định cổ phiếu PVS đang thu hút sự chú ý của các nhà đầu tư. Với vị thế là doanh nghiệp dịch vụ kỹ thuật dầu khí hàng đầu, PVS không chỉ hưởng lợi từ làn sóng đầu tư hạ tầng năng lượng trong nước mà còn đang vươn mình ra thị trường điện gió ngoài khơi quốc tế. Dưới đây là quan điểm của Tổ Buôn Chứng Khoán về cổ phiếu PVS trong 2026

Toàn Cảnh Thị Trường Dầu Khí Và Nhu Cầu Dầu Thô Toàn Cầu

Theo các báo cáo cổ phiếu PVS mới nhất, nhu cầu dầu thô toàn cầu dự kiến sẽ tăng trưởng khoảng +1.2% svck vào năm 2026. Tuy nhiên, sự tăng trưởng này không đồng đều:

- Chủ yếu đến từ các nền kinh tế đang phát triển tại châu Á như Trung Quốc và Ấn Độ.

- Nhóm OECD có xu hướng giảm nhu cầu do tác động của chuyển đổi năng lượng và sự bùng nổ của xe điện.

Sự phân hóa này thúc đẩy nhu cầu khai thác tại khu vực nội Á, tạo điều kiện thuận lợi cho các doanh nghiệp thượng nguồn tại Việt Nam. Đây là nền tảng quan trọng để chúng tôi thực hiện bài phân tích cổ phiếu PVS với góc nhìn lạc quan về dài hạn.

Nhận Định Tiềm Năng Cổ Phiếu PVS: Động Lực Từ Các Siêu Dự Án Nội Địa

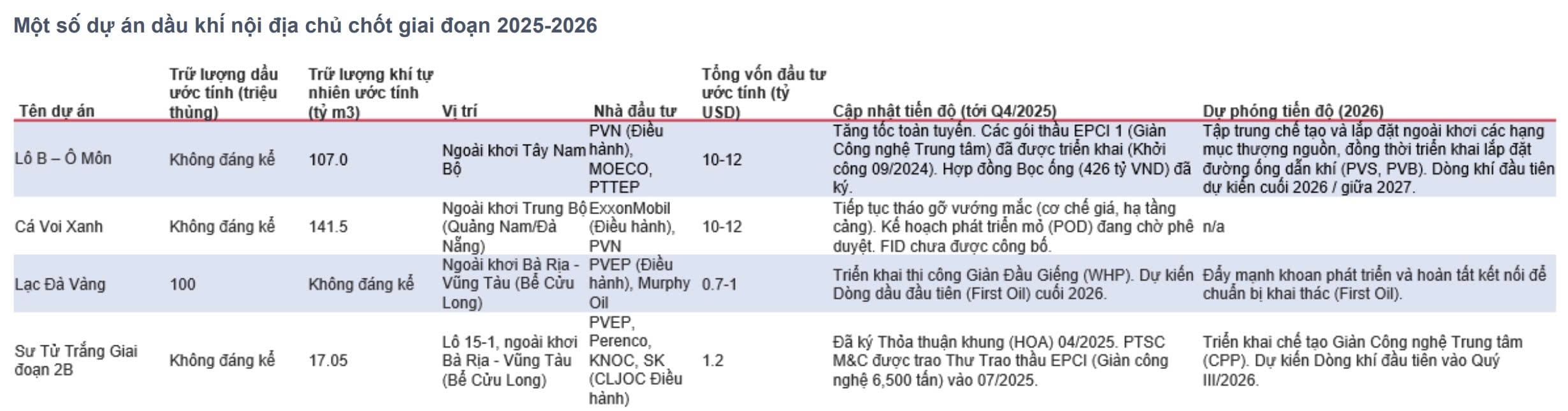

Năm 2026 được kỳ vọng là “điểm rơi” của các dự án khai thác dầu khí nội địa. Việc bổ sung nguồn dầu và khí đang cạn kiệt là nhiệm vụ cấp thiết, giúp PVS hưởng lợi lớn từ các hợp đồng FEED và EPC.

- Dự án Lô B – Ô Môn: Đây là động lực tăng trưởng chính với các gói thầu EPCI 1-2-3-4. Việc triển khai thành công dự án này sẽ giúp thị trường định giá lại PVS tương đương với các nhà thầu năng lượng lớn trong khu vực.

- Dự án Cá Voi Xanh: Dù tiềm năng trữ lượng lớn hơn Lô B, nhưng dự án hiện đang chậm tiến độ do các đàm phán thương mại với ExxonMobil. Nếu các thỏa thuận khung (HOA) được ký kết trong năm 2026, FID có thể đạt được vào năm 2027, mở ra triển vọng dài hạn cho cổ phiếu PVS 2026.

- Các dự án khác: Lạc Đà Vàng 1, Sư Tử Trắng giai đoạn 2B và LNG Thị Vải giai đoạn 2 cũng đóng góp đáng kể vào khối lượng công việc backlog của công ty.

Phân tích cổ phiếu PVS: Mảng M&C và các dịch vụ lõi ổn định

Một điểm nhấn quan trọng khi phân tích cổ phiếu PVS chính là sự kết hợp giữa tính chu kỳ của các dự án EPCI và sự ổn định của mảng dịch vụ lõi.

- Mảng Xây lắp (M&C): Không chỉ dừng lại ở dầu khí truyền thống, PVS đang khẳng định năng lực trong mảng điện gió ngoài khơi. Đây là hướng đi chiến lược giúp doanh nghiệp giảm bớt phụ thuộc vào giá dầu và tiếp cận dòng vốn ESG toàn cầu.

- Dịch vụ ổn định: Các hợp đồng cho thuê tàu FSO/FPSO và dịch vụ Duy tu bảo dưỡng (O&M) ký kết với các đối tác lớn như Vietsovpetro đảm bảo dòng tiền chất lượng cao. Đây là bộ đệm tài chính vững chắc giúp PVS duy trì sức mạnh trong mọi điều kiện thị trường.

Kết Quả Kinh Doanh Bứt Phá Và Sức Khỏe Tài Chính

Dựa trên báo cáo cổ phiếu PVS quý 3/2025, doanh nghiệp đã ghi nhận những con số vô cùng ấn tượng:

- Doanh thu: Đạt 9.630 tỷ đồng (+100% YoY).

- Lợi nhuận sau thuế: Đạt 334 tỷ đồng (+73% YoY).

- Mảng M&C: Tăng gấp 3 lần cùng kỳ nhờ ghi nhận doanh thu từ Lô B và các dự án điện gió.

Dù biên lợi nhuận gộp mảng M&C giảm nhẹ do trích lập dự phòng bảo hành, nhưng bù lại, doanh thu tài chính ròng tăng mạnh nhờ lãi tỷ giá và lãi tiền gửi ngân hàng. Lũy kế 9 tháng đầu năm, PVS đã vượt 22% kế hoạch lợi nhuận năm 2025, tạo tiền đề vững chắc cho sự tăng trưởng của cổ phiếu PVS 2026.

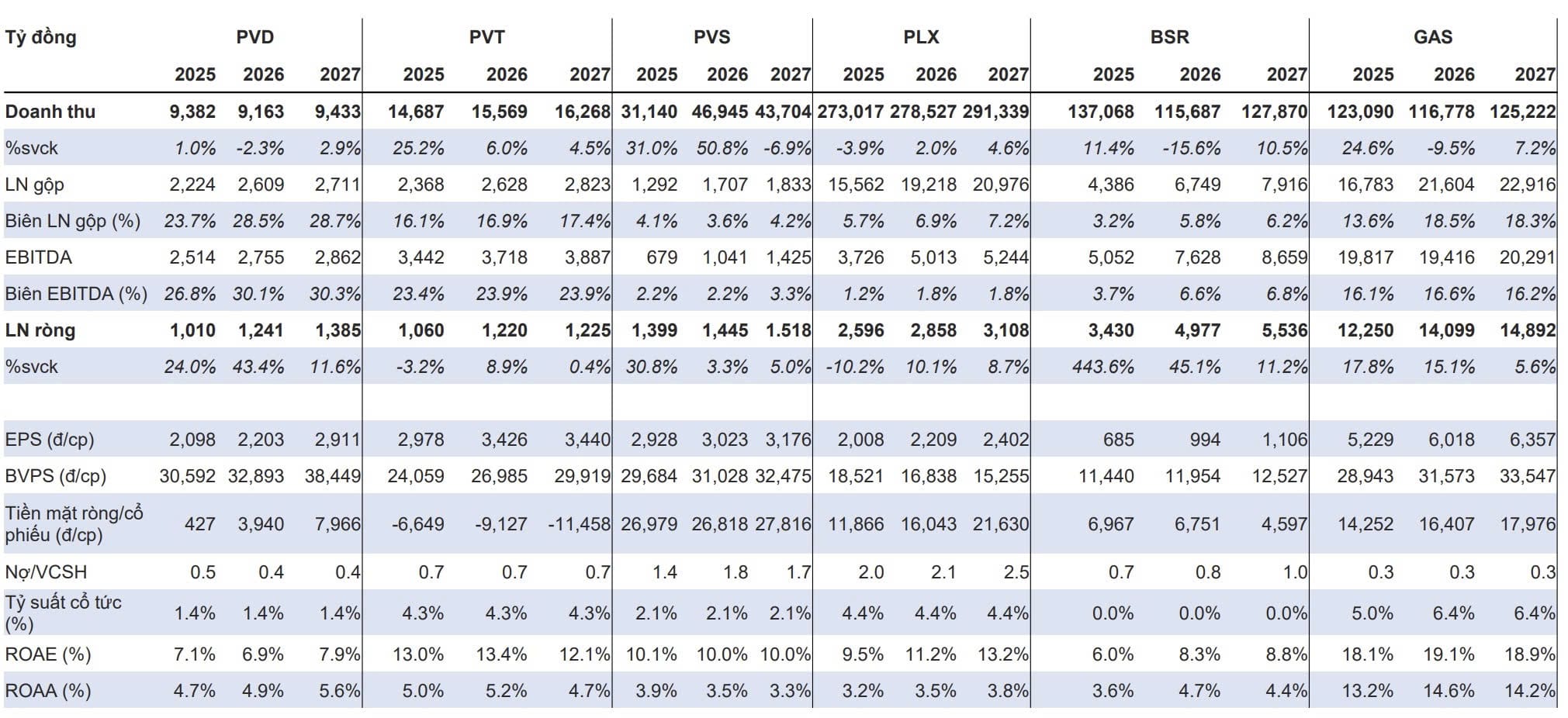

Dự phóng KQKD 2025-2026 các doanh nghiệp ngành Dầu Khí

Định Giá Cổ Phiếu PVS 2026

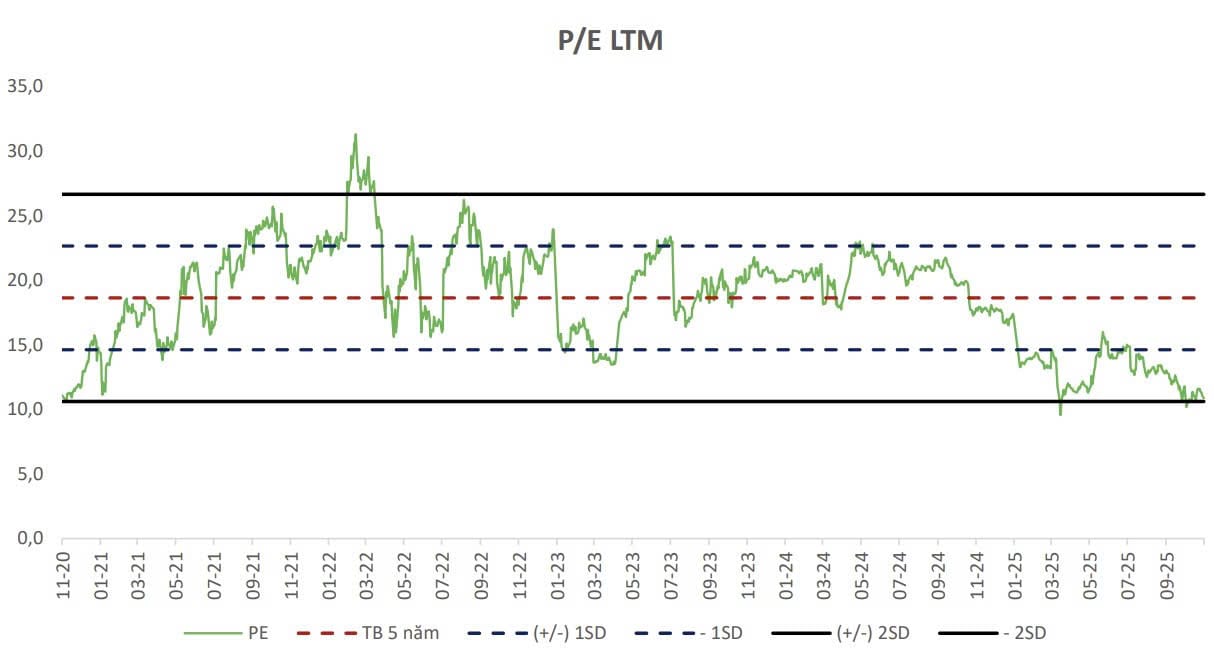

Hiện tại, nhận định cổ phiếu PVS cho thấy mã này đang giao dịch ở mức P/E 10,6 lần, thấp hơn trung bình 5 năm.

P/E đang giao dịch ở mức P/E 10,6 lần

Với cấu trúc tài sản an toàn và tiềm năng từ mảng điện gió cũng như các đại dự án dầu khí, sử dụng kết hợp phương pháp P/E và P/B để định giá.

- Mức P/E hợp lý: 18,6 lần.

- Mức P/B hợp lý: 1,32 lần.

Chi tiết định giá mục tiêu và vùng giá mua tối ưu được cập nhật trong nhóm Khách Hàng VIP của TBCK