Cổ phiếu PHR tiềm năng dự phóng lợi nhuận bùng nổ 91% vào 2026 nhờ cú hích từ dự án Bắc Tân Uyên I. Bài phân tích cổ phiếu PHR dưới đây được Tổ Buôn Chứng Khoán mang đến tiềm năng tăng trưởng và định giá để giúp bạn có góc nhìn sát hơn

Mục lục

ToggleKết Quả Kinh Doanh 9T2025 Và Dự Phóng 2025 – 2028

Kết quả kinh doanh (KQKD) 9 tháng đầu năm 2025 của Cao su Phước Hòa ghi nhận những con số tương đối sát với dự phóng. Theo báo cáo cổ phiếu PHR, doanh thu thuần đạt 1.296 tỷ đồng, hoàn thành 66% kế hoạch năm. Mặc dù con số doanh thu có phần thấp hơn kỳ vọng ban đầu, nhưng bức tranh tăng trưởng so với cùng kỳ (svck) vẫn rất tích cực.

Điểm sáng lớn nhất đến từ giá bán bình quân (ASP). Ước tính ASP năm 2025 của PHR đạt khoảng 49 triệu đồng/tấn (tương đương 1.870 USD), tăng 11% svck. Đặc biệt, khoản đền bù đáng kể từ dự án VSIP 3 đã trở thành “cứu cánh” quan trọng, bù đắp phần thiếu hụt từ doanh thu cốt lõi. Kết quả là lợi nhuận ròng 9T2025 đạt 446 tỷ đồng, hoàn thành tới 78% dự phóng cả năm. Đây là cơ sở quan trọng để các nhà đầu tư đưa ra nhận định cổ phiếu PHR khả quan trong ngắn hạn.

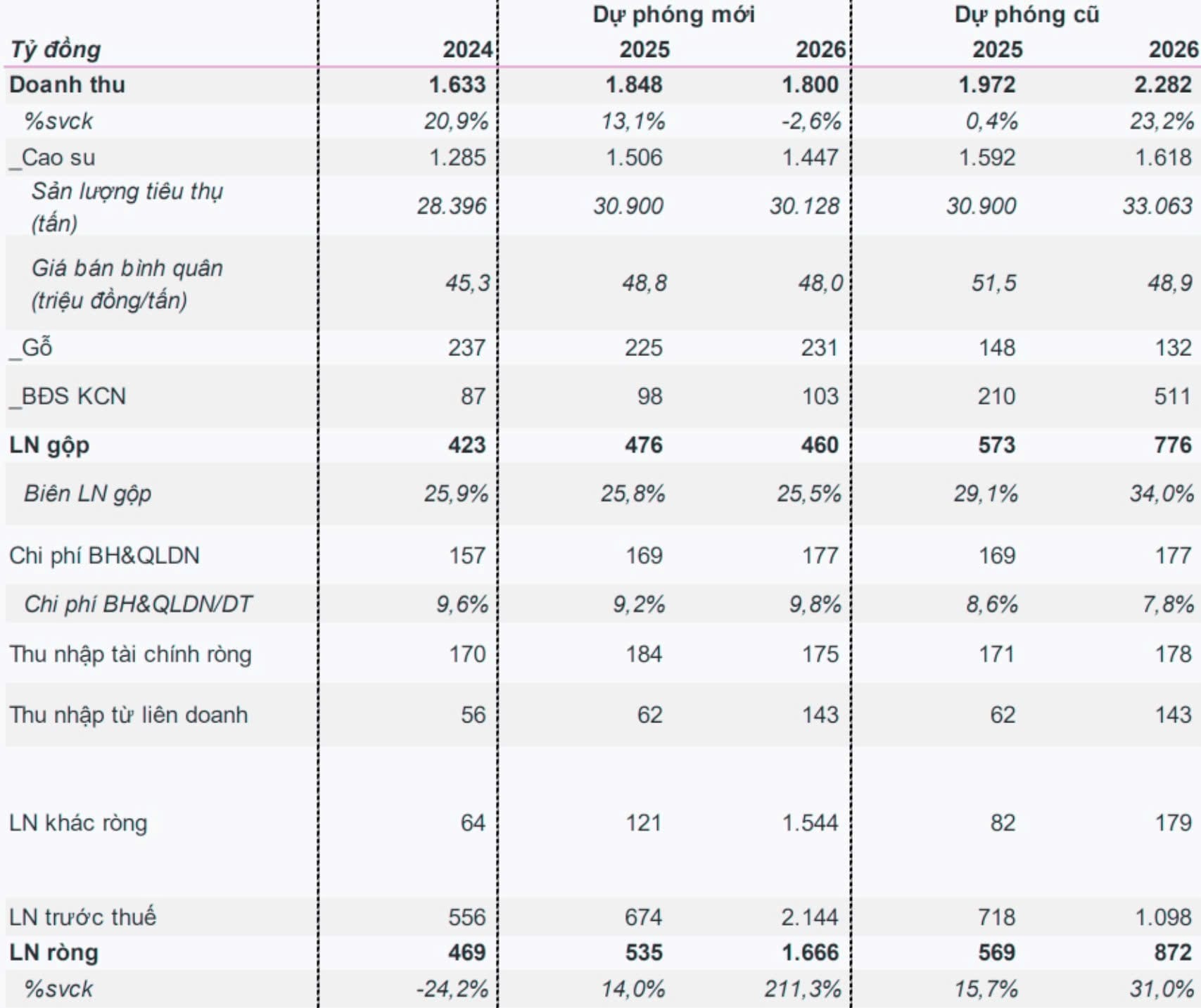

Dự phóng KQKD của PHR năm 2025-2026

Cập nhật dự phóng 2025 – 2026:

- Lợi nhuận ròng 2025: Dự kiến đạt 535 tỷ đồng (giảm 6% do điều chỉnh mảng cao su).

- Lợi nhuận ròng 2026: Dự kiến tăng trưởng đột biến 91%, đạt 1.666 tỷ đồng nhờ khoản bồi thường từ Bắc Tân Uyên I (khoảng 1.544 tỷ đồng).

- Thu nhập tài chính: Tăng 8% nhờ vị thế tiền mặt dồi dào.

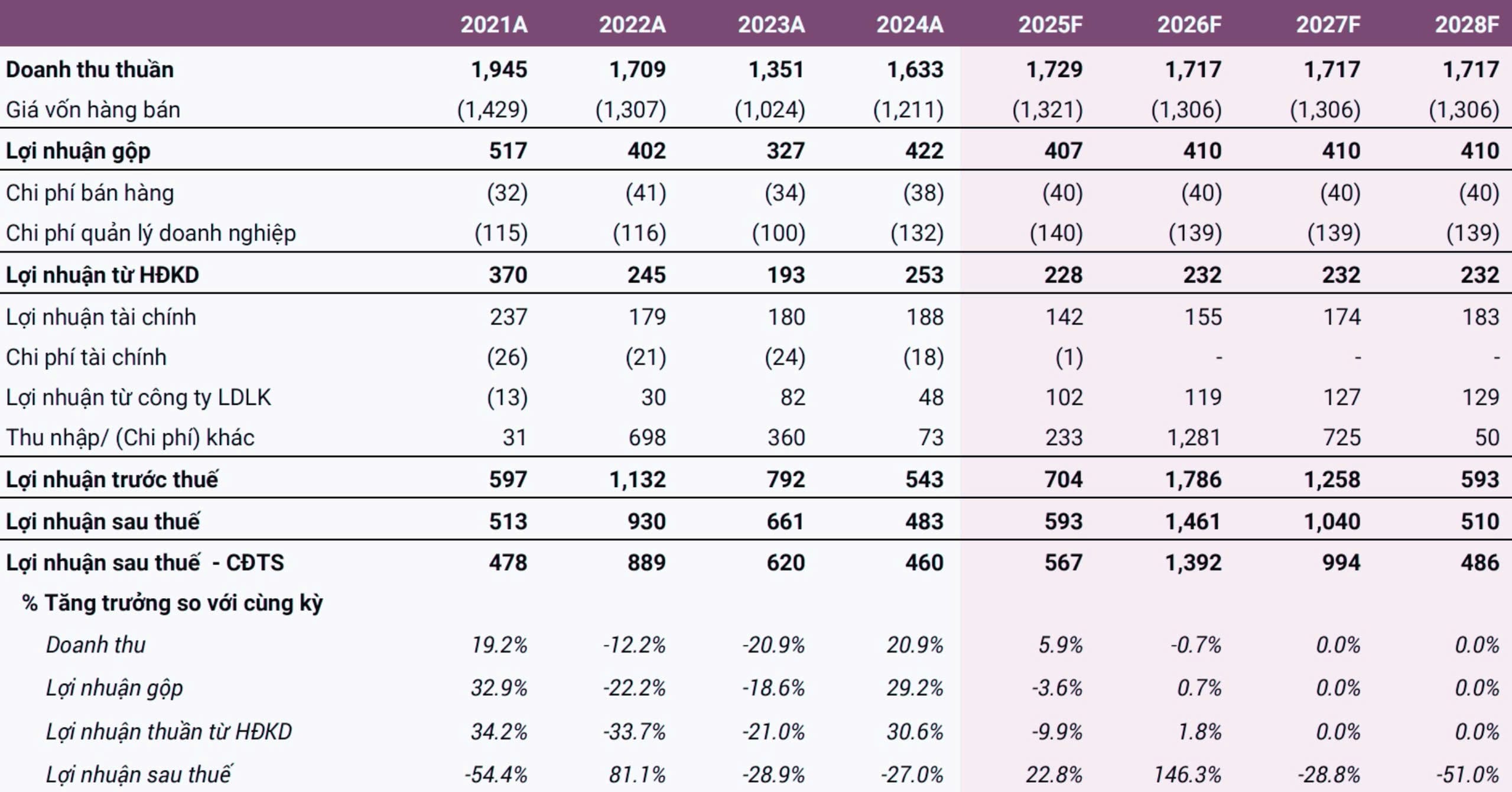

Dự phóng kết quả kinh doanh Cổ phiếu PHR giai đoạn 2025F – 2028F

Nhà đầu tư nhìn thấy Lợi nhuận của Cổ phiếu PHR 2026 đột biến theo giả định khoản đền bù dự án Bắc Tân Uyên I. Diễn biến giá cổ phiếu có thể tăng trước cho kỳ vọng thời điểm ghi nhận thực tế trong 1 – 2 năm tới

Mảng cao su có dấu hiệu giảm nhiệt vào cuối năm

Mặc dù đã có giai đoạn tăng trưởng tốt, nhưng thị trường cao su đang đối mặt với nhiều thách thức mới.

- Áp lực từ giá thế giới và nhu cầu Trung Quốc

Giá cao su thế giới đã giảm 16% từ đầu năm 2025 đến nay. Nguyên nhân chính đến từ việc Mỹ công bố các biện pháp thuế đáp trả, làm dấy lên lo ngại về căng thẳng thương mại toàn cầu. Trung Quốc – quốc gia nhập khẩu cao su tự nhiên lớn nhất – đang cho thấy sự suy yếu trong nhu cầu, trực tiếp kéo giá cao su đi xuống.

- Xuất khẩu cao su Việt Nam chững lại

Theo dữ liệu từ Tổng cục Hải quan, sản lượng xuất khẩu tháng 10/2025 đạt 179.000 tấn, giảm 20% svck. Lũy kế 10 tháng đạt 1,47 triệu tấn, giảm 4% svck. Xu hướng này phản ánh nguồn cung thắt chặt tại các nước xuất khẩu lớn nhưng nhu cầu tiêu thụ lại không tương xứng. Bài phân tích cổ phiếu PHR này cho thấy sự thận trọng cần thiết khi nhìn vào mảng kinh doanh truyền thống này.

Dự báo thị trường cao su giai đoạn 2026

Chúng tôi cho rằng thị trường sẽ tiếp tục hạ nhiệt trong năm 2026 do:

- Ngành ô tô Trung Quốc dư thừa công suất: Chu kỳ giảm tồn kho dự kiến kéo dài đến hết năm 2026.

- Giá dầu ổn định: OPEC tạm dừng tăng sản lượng giúp giá cao su tổng hợp không giảm quá sâu, nhưng cũng không tạo động lực tăng cho cao su tự nhiên.

- Điều chỉnh dự phóng: Chúng tôi điều chỉnh giảm ASP năm 2025-2026 xuống còn 48,5 triệu đồng/tấn. Doanh thu mảng cao su của PHR dự kiến đạt lần lượt 1.592 tỷ và 1.618 tỷ đồng (giảm 5,4% và 10,6% so với dự báo trước đó).

Triển vọng dài hạn: Mảng Khu công nghiệp (KCN) là điểm sáng chiến lược

Nếu mảng cao su đang hạ nhiệt thì mảng bất động sản KCN lại đang mở ra cơ hội lớn cho cổ phiếu PHR 2026.

Tâm lý FDI ổn định và rủi ro thuế quan giảm bớt

Sau những lo ngại về mức thuế 46% từ Mỹ vào tháng 4, chính phủ Việt Nam đã có những phản ứng kịp thời. Mức thuế mới được điều chỉnh xuống còn 0-20%, giúp rủi ro trở nên dễ kiểm soát. Lợi thế cạnh tranh của Việt Nam về FTA và hạ tầng logistics vẫn là thỏi nam châm thu hút dòng vốn FDI đổ về Bình Dương – nơi PHR sở hữu quỹ đất chiến lược. Việc đưa mảng KCN trở lại quỹ đạo tăng trưởng là yếu tố then chốt trong bản nhận định cổ phiếu PHR lần này.

Vị trí các dự án KCN NTC mở rộng 2, Tân Lập I, VSIP III và Bắc Tân Uyên I

Dự án Bắc Tân Uyên I: Động lực tăng trưởng chính

Dự án KCN chuyên cơ khí của Thadico (THACO Group) với quy mô 786 ha đang tiến triển tích cực.

- Tháng 9/2025: TP.HCM phê duyệt quy hoạch 1/2000.

- Lộ trình: PHR dự kiến thanh lý diện tích cao su trong nửa đầu năm 2026 và ghi nhận bồi thường đất vào nửa cuối năm 2026. Đây chính là “điểm rơi” lợi nhuận giúp phân tích cổ phiếu PHR trở nên hấp dẫn hơn bao giờ hết đối với các nhà đầu tư dài hạn.

Định giá cổ phiếu PHR

- Chỉ số P/B: Hiện tại PHR đang giao dịch ở mức P/B 1.8 lần, thấp hơn mức trung bình 5 năm (1.9 lần).

- Tiềm năng: Mức P/B mục tiêu 2.3 lần là hoàn toàn khả thi, tương đương với giai đoạn hoàng kim khi ghi nhận bồi thường NTC3 và VSIP trước đây. Đây là một thông tin quan trọng trong nhận định cổ phiếu PHR cho năm tới.

- Chi tiết Định giá mục tiêu và Vùng giá mua tiềm năng sẽ được cập nhật trong nhóm Khách Hàng VIP của TBCK

Nhận Định Kỹ Thuật Cổ Phiếu PHR 2026

Biểu đồ cổ phiếu PHR

- Cổ phiếu tích lũy thu hẹp biên độ từ sau Thuế quan tháng 4.2025 chờ diễn biến tiếp theo. 8 tuần duy trì trên MA200 đã có rũ bỏ, không còn nhiều áp lực cung

- Điểm xác định xu hướng mới khi tiền vào vượt cản 59x

- Chi tiết vùng gia gom và gia tăng cập nhật nhóm Khách Hàng VIP của TBCK

Kết luận

Mức định giá hiện tại Cổ phiếu PHR vẫn đang ở vùng hấp dẫn cho tiềm năng Lợi nhuận đột biến. Tuy nhiên, Tổ Buôn Chứng Khoán khuyến nghị nhà đầu tư cần lưu ý rủi ro nếu tiến độ đền bù dự án chậm hơn dự kiến. Hy vọng báo cáo cổ phiếu PHR này đã cung cấp cái nhìn toàn diện để quý nhà đầu tư đưa ra quyết định chính xác

THAM GIA NHÓM HỘI VIÊN VVIP NHẬN DANH MỤC VÀ TƯ VẤN SỚM NHẤT

Liên hệ mở tài khoản VPS / TCBS / MBS tham gia nhóm Khách hàng VVIP

MR Quân Chứng: 0981.562.850 (Zalo/SĐT)

Trợ lý Linh Chi: 0382.826.299 (Zalo/SĐT)