Cổ phiếu HPG tiềm năng trở lại trong bối cảnh thị trường thép nội địa đang phục hồi mạnh mẽ. Với vị thế “vua thép”, Tập đoàn Hòa Phát không chỉ duy trì sự ổn định mà còn đang chuẩn bị cho một chu kỳ tăng trưởng mới đầy hứa hẹn. Nhà đầu tư cùng theo dõi Cổ phiếu HPG từ nhận định của Tổ Buôn Chứng Khoán!

Dự Kiến Kết Quả Kinh Doanh 2025: Sản lượng HRC bứt phá ngoạn mục

Trong bản phân tích cổ phiếu HPG dựa trên số liệu mới nhất, mảng thép cuộn cán nóng (HRC) đã trở thành động lực tăng trưởng chính.

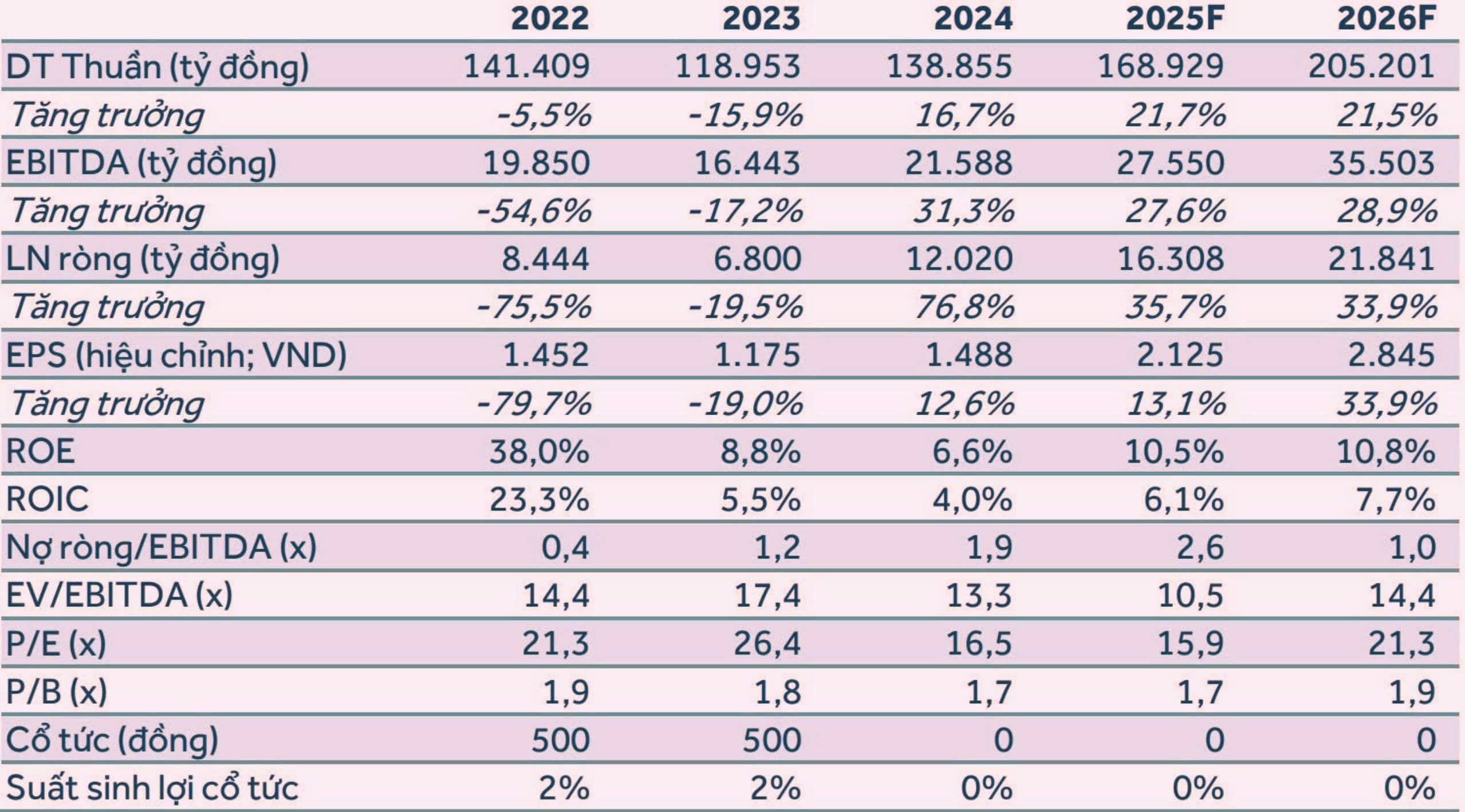

- Kết quả Q3/2025: Doanh thu đạt 36.794 tỷ đồng (+7% svck), lợi nhuận sau thuế (LNST) đạt 4.012 tỷ đồng (+33% svck).

- Lũy kế 9T2025: HPG đạt doanh thu 111.031 tỷ đồng, hoàn thành 65% kế hoạch năm. LNST công ty mẹ đạt 11.626 tỷ đồng, tăng 26% svck.

- Điểm sáng HRC: Sản lượng HRC 9T2025 đạt 3,43 triệu tấn, tăng 51% svck. Điều này có được nhờ Khu liên hợp Dung Quất 2 (DQ2) vận hành ổn định và thuế chống bán phá giá được áp dụng với HRC nhập khẩu từ Trung Quốc.

- Dự kiến KQKD năm 2025: Doanh thu về gần đỉnh cũ 2022 ~140 ngàn tỷ và Lợi nhuận sau thuế đạt khoảng 15 ngàn tỷ. Mặc dù biên lợi nhuận chưa thể so sánh với giai đoạn 2021 tuy nhiên với đầu ra đảm bảo bởi cao điểm Đầu tư công 2026 trở đi, Cổ phiếu HPG sẽ sớm chinh phục đỉnh cũ

Theo các số liệu từ báo cáo cổ phiếu HPG, hiện tại doanh nghiệp đang chiếm lĩnh 59% thị phần HRC nội địa và 36% thị phần thép xây dựng.

Ước tính KQKD 2025 và 2026 của Cổ phiếu HPG

Ước tính KQKD 2025 và 2026 của Cổ phiếu HPG

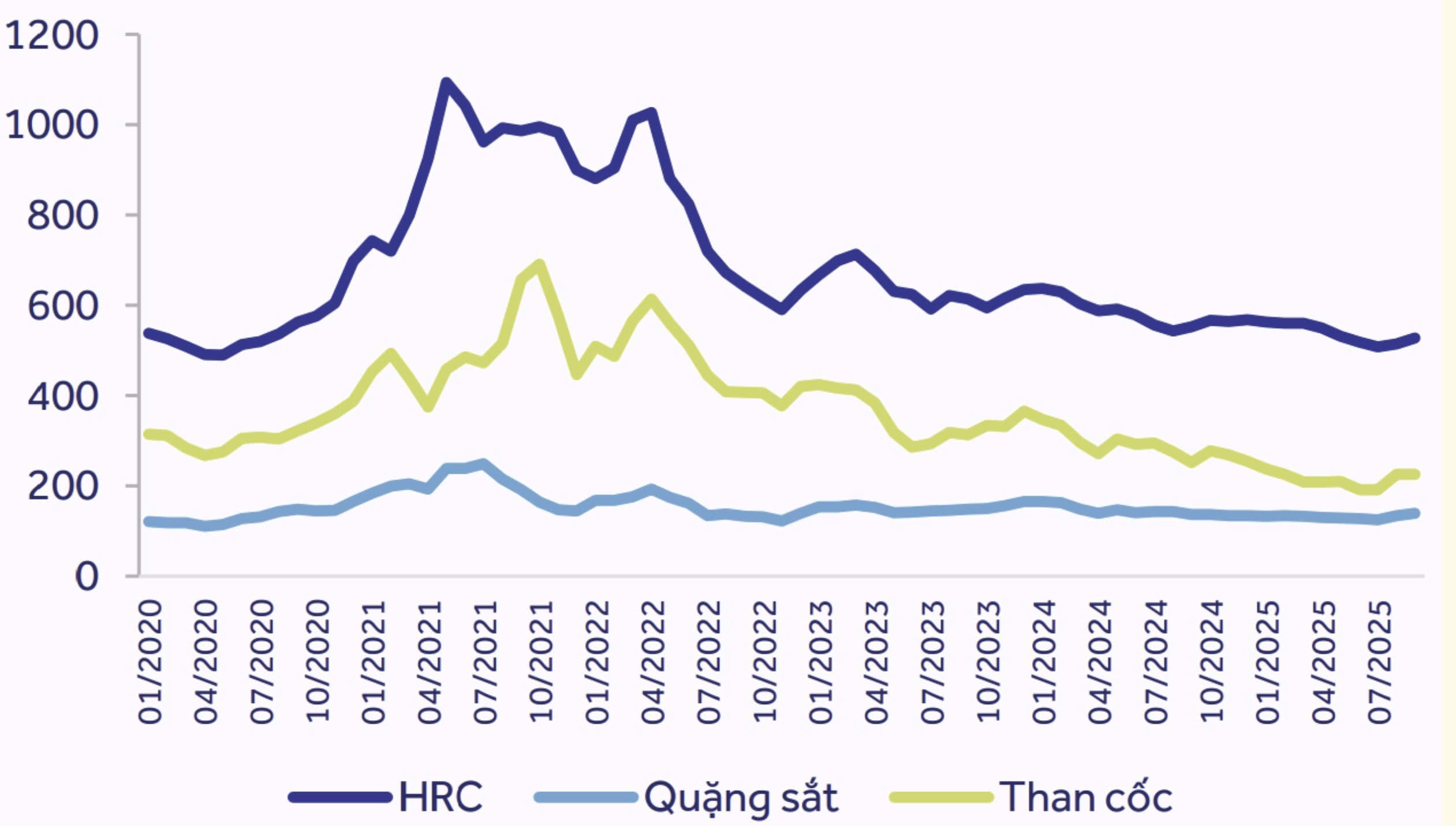

Biên lợi nhuận gộp cải thiện nhờ giá nguyên liệu hạ nhiệt

Một trong những yếu tố then chốt giúp HPG duy trì sức cạnh tranh là việc tối ưu hóa chi phí đầu vào.

- Biên lợi nhuận gộp: Tăng lên mức 16,5% trong 9T2025 (so với 13,5% cùng kỳ 2024).

- Giá nguyên liệu: Giá quặng sắt giảm 10% svck xuống còn 101 USD/tấn; giá than cốc giảm mạnh 27% xuống còn 184 USD/tấn.

- Dự báo 2026: Goldman Sachs và WB dự báo giá quặng sắt và than cốc sẽ tiếp tục giảm nhẹ, lần lượt quanh mức 93 USD/tấn và 180 USD/tấn, hỗ trợ biên lợi nhuận ổn định cho cổ phiếu HPG 2026.

Giá HRC, quặng sắt và than (USD/tấn)

Giá HRC, quặng sắt và than (USD/tấn)

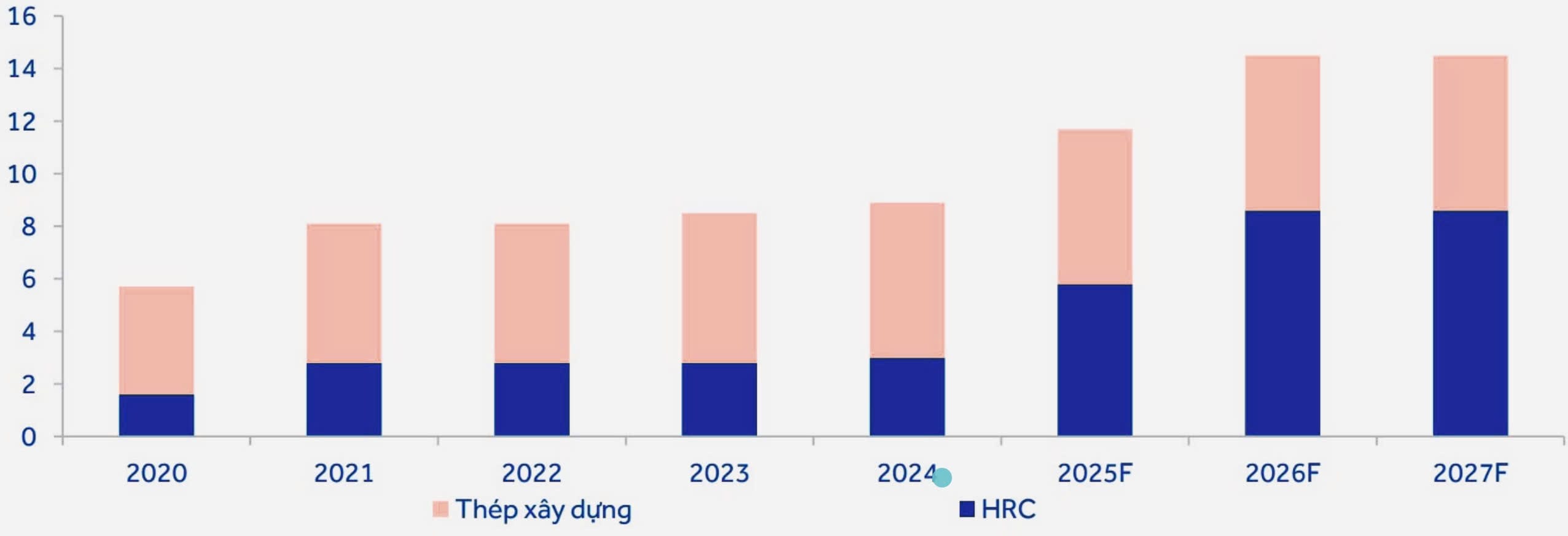

3. Dung Quất 2 và các dự án chiến lược nâng tầm vị thế

Quá trình thực hiện phân tích cổ phiếu HPG không thể bỏ qua tiến độ của dự án Dung Quất 2 – “quả đấm thép” của tập đoàn.

- Vượt tiến độ: Lò cao số 2 đã xuất xưởng mẻ gang đầu tiên vào tháng 9/2025. Dự kiến khi chạy hết công suất, sản lượng HRC sẽ đạt 8,6 triệu tấn/năm.

- Nguồn cung HRC nội địa đang thiếu hụt, chỉ đáp ứng ~50% nhu cầu.

- Lợi thế cạnh tranh từ chính sách chống bán phá giá

Các dự án khác:

- Thép ray tàu cao tốc: Dự án với vốn đầu tư 14.000 tỷ đồng, dự kiến hoàn thành Q1/2027, nhắm tới nhu cầu 10 triệu tấn thép ray cho hạ tầng quốc gia.

- Dự án Phú Yên: Khu liên hợp gang thép 120.000 tỷ đồng tại KCN Hòa Tâm đang được triển khai, tích hợp cảng biển nước sâu Bãi Gốc giúp tối ưu hóa logistic.

Chính sách bảo hộ từ Bộ Công Thương đối với HRC khổ rộng nhập khẩu sẽ giúp HPG hưởng lợi kép từ gia tăng sản lượng và cải thiện giá bán.

Giá HRC, quặng sắt và than (USD/tấn)Công suất của HPG (triệu tấn)

Giá HRC, quặng sắt và than (USD/tấn)Công suất của HPG (triệu tấn)

IPO mảng Nông nghiệp: Chất xúc tác ngắn hạn

Nhận định cổ phiếu HPG cũng cần chú ý đến sự kiện IPO Công ty Phát triển Nông nghiệp Hòa Phát (HPA) dự kiến vào tháng 12/2025.

- Kết quả HPA: 9T2025 ghi nhận doanh thu 6.259 tỷ đồng (+28% svck) và lợi nhuận ròng 1.297 tỷ đồng (+88% svck).

- Đóng góp: Dự kiến HPA sẽ đóng góp khoảng 11% vào tổng LNST của HPG trong năm 2025. Việc niêm yết trên HOSE sẽ giúp tối ưu chuỗi cung ứng và gia tăng giá trị định giá cho tập đoàn mẹ.

Dự phóng tài chính và định giá năm 2026

Dựa trên báo cáo cổ phiếu HPG, chúng tôi đưa ra kịch bản tăng trưởng như sau:

Dự báo kịch bản KQKD 2025 và 2026 cho HPG

Dự báo kịch bản KQKD 2025 và 2026 cho HPG

Sử dụng phương pháp DCF và Multiple (P/B, EV/EBITDA), mức giá mục tiêu cho giai đoạn cổ phiếu HPG 2026 được xác định là 35.700 đồng/cổ phiếu. Chúng tôi nhận định cổ phiếu HPG ở mức giá hiện tại vẫn đang mở ra cơ hội tích lũy dài hạn rất tốt cho nhà đầu tư.

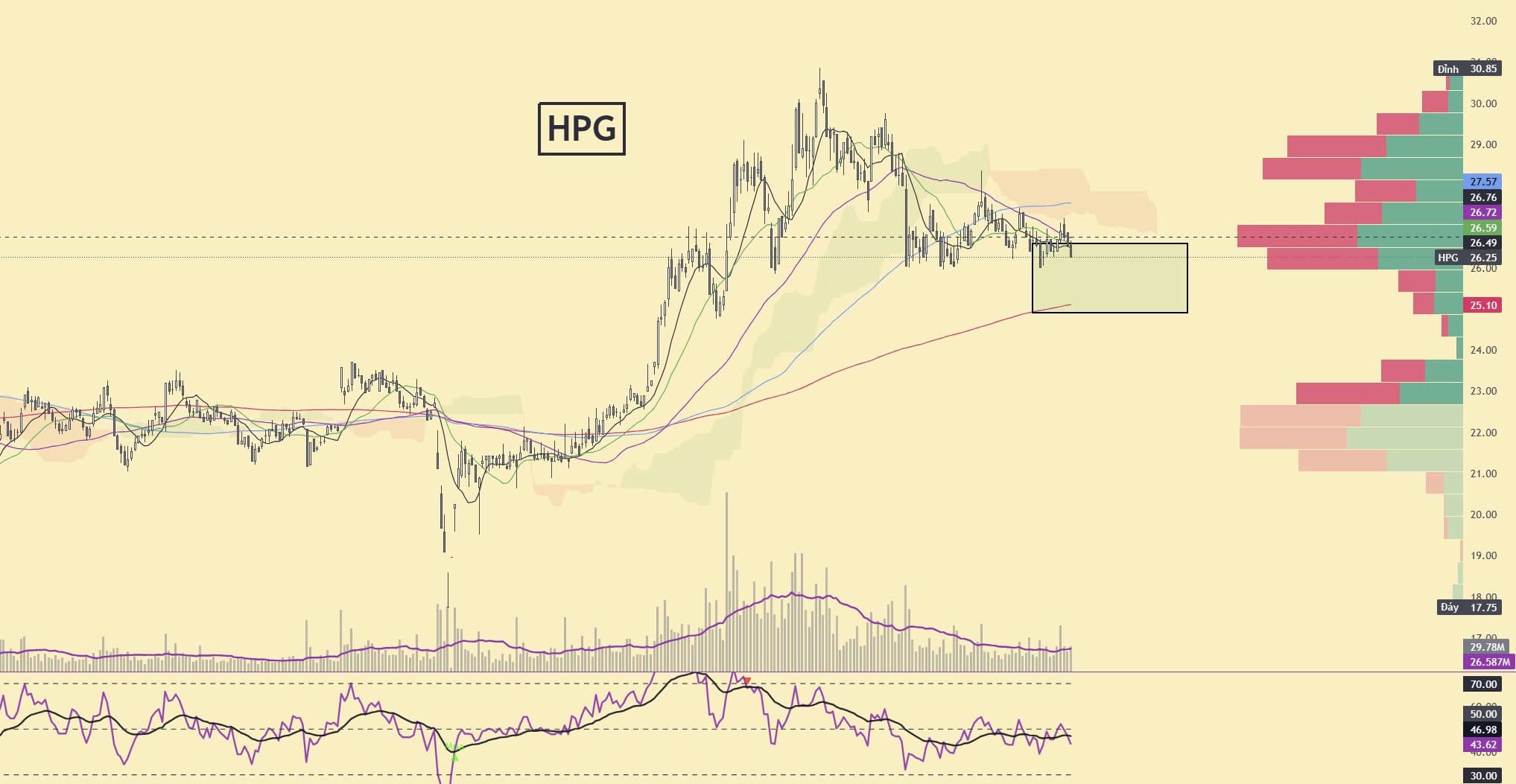

Nhận định kỹ thuật cổ phiếu HPG 2026

Biểu đồ cổ phiếu HPG

Biểu đồ cổ phiếu HPG

- Cổ phiếu HPG đang trong giai đoạn 2 của đợt điều chỉnh vừa qua theo thị trường chung

- Vùng gom hàng trong đợt điều chỉnh về MA200 khung ngày (cũng là MA50 khung tuần và vùng đỉnh cũ 2024 tích lũy)

Chi tiết định giá mục tiêu và Vùng mua tốt ưu tiên trong nhóm Khách hàng VIP của TBCK

Xem thêm các cổ phiếu khuyến nghị:

- Cổ phiếu DPM 2025: Tăng trưởng hay chỉ là Đầu cơ?

- Khuyến nghị Cổ phiếu REE 2025: Tiềm năng tăng trưởng trở lại

- Cổ phiếu MSR: Tiềm năng hưởng lợi từ Căng thẳng Thương mại Mỹ Trung?

Kết luận

Cổ phiếu Hòa Phát đang ở giai đoạn tích lũy cho đà tăng 2026. Các bản cập nhật cổ phiếu HPG tiếp theo, Tổ Buôn Chứng Khoán sẽ tiếp tục đưa đến tiến độ giải ngân đầu tư công và sự hồi phục của bất động sản – hai biến số then chốt hỗ trợ giá thép. Nhà đầu tư tham khảo chiến lược MUA tích lũy sẽ là phương án phù hợp với thực tế thị trường hiện nay.