Cổ phiếu bảo hiểm là nhóm cổ phiếu đại diện cho các doanh nghiệp hoạt động trong lĩnh vực bảo hiểm nhân thọ, phi nhân thọ và tái bảo hiểm, với đặc thù dòng tiền ổn định và tăng trưởng dài hạn. Kết quả kinh doanh của nhóm này gắn liền với tăng trưởng kinh tế, thu nhập dân cư và thị trường tài chính. Trong bài viết này, Tổ Buôn Chứng Khoán giúp nhà đầu tư hiểu rõ cổ phiếu bảo hiểm là gì và danh sách mã cổ phiếu bảo hiểm tiềm năng năm 2026 để tham khảo.

Cổ phiếu bảo hiểm là gì?

Cổ phiếu bảo hiểm là nhóm cổ phiếu đại diện cho các doanh nghiệp hoạt động trong lĩnh vực bảo hiểm nhân thọ, bảo hiểm phi nhân thọ và tái bảo hiểm, cung cấp các sản phẩm bảo vệ tài chính và quản lý rủi ro cho cá nhân, tổ chức. Doanh thu và lợi nhuận của nhóm doanh nghiệp này chủ yếu đến từ phí bảo hiểm, hoạt động đầu tư tài chính và quản lý dự phòng nghiệp vụ, thường chịu tác động bởi lãi suất, tăng trưởng kinh tế và diễn biến thị trường vốn. Nhờ đặc thù dòng tiền ổn định và mô hình kinh doanh dài hạn, cổ phiếu bảo hiểm thường có mức biến động thấp hơn so với nhiều nhóm ngành mang tính chu kỳ cao.

Bức tranh toàn ngành bảo hiểm giai đoạn 2025 – 2027

Ngành bảo hiểm giai đoạn 2025–2027 đang đi qua một “khúc cua” quan trọng: vừa phục hồi niềm tin và tái cấu trúc chất lượng sau giai đoạn tăng trưởng nóng, vừa tái định vị mô hình tăng trưởng theo hướng bền vững hơn (minh bạch tư vấn – sản phẩm phù hợp – kỷ luật khai thác). Nếu 2025 mang màu sắc “chấn chỉnh và sàng lọc”, thì 2026–2027 nhiều khả năng là giai đoạn tăng trưởng chọn lọc theo chất lượng, nơi doanh nghiệp nào làm tốt quản trị rủi ro, kênh phân phối và trải nghiệm bồi thường sẽ chiếm ưu thế.

Thị trường thế giới

- Lãi suất và lợi suất đầu tư vẫn là biến số lớn: giai đoạn 2025–2027, triển vọng lợi nhuận của doanh nghiệp bảo hiểm (đặc biệt mảng nhân thọ) chịu ảnh hưởng mạnh bởi mặt bằng lãi suất, chênh lệch lợi suất danh mục hiện hữu và “new-money rate”. Xu hướng nới lỏng/giữ lãi suất ở các nền kinh tế lớn có thể làm tốc độ cải thiện thu nhập đầu tư không còn “dễ ăn” như giai đoạn lãi suất tăng mạnh trước đó.

- Rủi ro khí hậu – thảm họa và tái bảo hiểm tiếp tục buộc thị trường phi nhân thọ nâng kỷ luật định phí, quản trị tổn thất và tối ưu chương trình tái bảo hiểm; vì vậy “chu kỳ underwriting” vẫn là câu chuyện trung tâm trong 2026–2027.

- Ổn định vốn nhưng giám sát chặt hơn: các báo cáo giám sát quốc tế nhấn mạnh yêu cầu nâng năng lực quản trị thanh khoản, rủi ro lãi suất và ALM (quản trị tài sản–nguồn vốn), qua đó khiến cuộc chơi nghiêng về các doanh nghiệp có nền tảng vốn và quản trị tốt.

Thị trường Việt Nam

- 2025: tăng trưởng phí chậm lại nhưng bức tranh phân hóa rõ. Một số ước tính cho thấy tổng doanh thu phí toàn thị trường 2025 khoảng 230–237 nghìn tỷ đồng; trong đó phi nhân thọ tăng nhanh hơn (khoảng +10%) còn nhân thọ tăng thấp (xấp xỉ đi ngang/tăng nhẹ). Điều này phản ánh giai đoạn “làm sạch” kênh bán và tái cơ cấu sản phẩm, thay vì chạy theo mở rộng số lượng hợp đồng bằng mọi giá.

- Tái cấu trúc nhân thọ và dịch chuyển thị phần: mảng nhân thọ bước vào chu kỳ sàng lọc mạnh, thị phần giữa các doanh nghiệp biến động lớn; trọng tâm chuyển sang nâng chất lượng tư vấn, cân bằng cơ cấu sản phẩm và duy trì hợp đồng dài hạn.

- Khung pháp lý và “chuẩn hóa” kênh phân phối là động lực lớn 2026–2027. Các điều chỉnh liên quan đến Luật Kinh doanh bảo hiểm/sửa đổi và yêu cầu về chứng chỉ đại lý (lộ trình chuyển đổi chứng chỉ…) tạo áp lực chuẩn hóa nhân sự bán hàng. Đồng thời, quy định của Luật các TCTD 2024 về cấm “gắn” bán bảo hiểm không bắt buộc với dịch vụ ngân hàng cũng góp phần đưa bancassurance về đúng bản chất, ưu tiên tư vấn phù hợp.

- Cơ hội tăng trưởng 2026–2027 đến từ “nhu cầu thật”: bảo vệ tài chính hộ gia đình, bảo hiểm sức khỏe, tài sản–kỹ thuật gắn với đầu tư công/đại dự án, cùng xu hướng doanh nghiệp tăng chi cho quản trị rủi ro. Nói cách khác, dư địa vẫn còn, nhưng sẽ thuộc về bên nào chứng minh được giá trị qua sản phẩm đúng – bán đúng – chi trả tốt.

Kết luận: Trong bối cảnh toàn cầu không còn dễ dãi và rủi ro (lãi suất, khí hậu, biến động tài chính) ngày càng được định giá kỹ hơn, ngành bảo hiểm Việt Nam giai đoạn 2025–2027 nhiều khả năng đi theo quỹ đạo tăng trưởng chất lượng: tái cấu trúc kênh phân phối, chuẩn hóa đại lý, làm rõ trách nhiệm tư vấn và nâng trải nghiệm bồi thường. Cơ hội sẽ lớn nhất ở những doanh nghiệp có năng lực vốn – kỷ luật định phí – quản trị rủi ro tốt, đồng thời xây được hệ sinh thái phân phối bền vững và tạo được niềm tin dài hạn với khách hàng.

Bức tranh toàn ngành bảo hiểm giai đoạn 2025 – 2027

Có thể bạn quan tâm:

- Cổ phiếu ngành bất động sản là gì? Danh sách mã cổ phiếu ngành bất động sản tiềm năng 2026

- Cổ phiếu ngành dầu khí là gì? Danh sách mã cổ phiếu dầu khí tiềm năng 2026

- Cổ phiếu ngân hàng là gì? Danh sách mã cổ phiếu ngành ngân hàng tiềm năng 2026

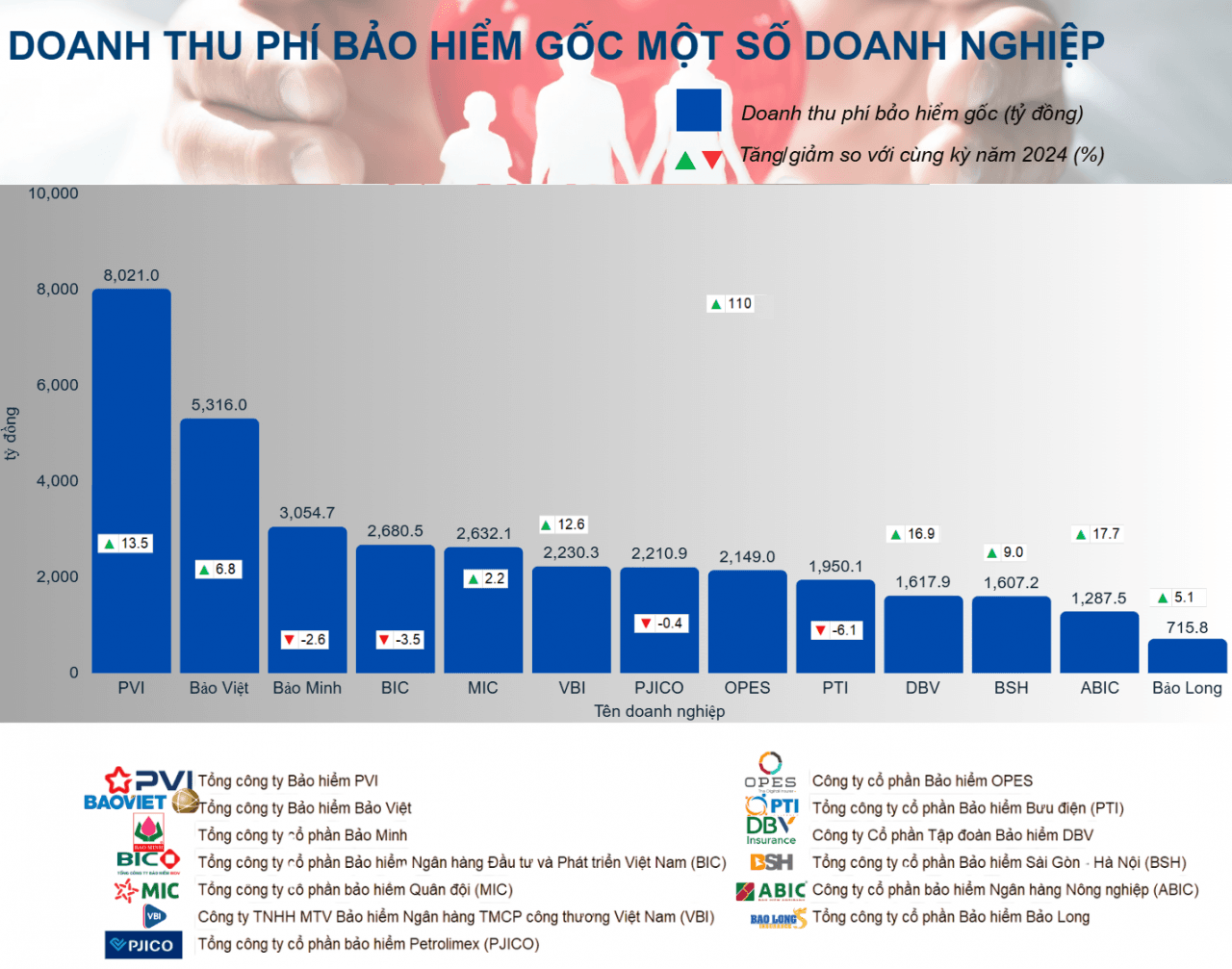

Các cổ phiếu bảo hiểm trên thị trường chứng khoán

Dưới đây là bức tranh tổng quan các cổ phiếu bảo hiểm trên thị trường chứng khoán Việt Nam, được phân loại theo mô hình kinh doanh và quy mô hoạt động. Việc chia nhóm này giúp nhà đầu tư dễ so sánh đặc tính phòng thủ – tăng trưởng – rủi ro của từng doanh nghiệp trước khi đi sâu phân tích tài chính.

| Nhóm cổ phiếu | Mã cổ phiếu | Sàn giao dịch | Tên công ty |

| Bảo hiểm đầu ngành – quy mô lớn | BVH | HOSE | Tập đoàn Bảo Việt |

| PVI | HNX | CTCP PVI | |

| BMI | HOSE | Tổng CTCP Bảo Minh | |

| Bảo hiểm gắn hệ sinh thái (NH / Quân đội) | MIG | HOSE | Tổng CTCP Bảo hiểm Quân đội |

| ABI | UPCoM | CTCP Bảo hiểm Ngân hàng Nông nghiệp | |

| VNR | UPCoM | Tổng CTCP Tái bảo hiểm Quốc gia Việt Nam | |

| Bảo hiểm quy mô vừa & mảng ngách | PTI | HNX | Tổng CTCP Bảo hiểm Bưu điện |

| UIC | UPCoM | CTCP Bảo hiểm UIA | |

| VASS | UPCoM | CTCP Bảo hiểm Viễn Đông |

Các cổ phiếu bảo hiểm trên thị trường chứng khoán

Tìm hiểu thêm: Cổ phiếu ngành công nghệ là gì? Danh sách các mã cổ phiếu tiềm năng 2026

Danh sách mã cổ phiếu bảo hiểm tiềm năng 2026

Nhóm cổ phiếu ngành bảo hiểm được kỳ vọng hưởng lợi trong năm 2026 nhờ tăng trưởng nhu cầu bảo hiểm nhân thọ – phi nhân thọ, sự mở rộng kênh phân phối và xu hướng đầu tư dài hạn vào tài sản tài chính. Các mã BVH, PVI, ABI, MIG đại diện cho những phân khúc khác nhau trong ngành, từ bảo hiểm nhân thọ, bảo hiểm doanh nghiệp – công nghiệp đến bảo hiểm bán lẻ, phù hợp với chiến lược nắm giữ trung – dài hạn và tìm kiếm sự ổn định trong danh mục đầu tư.

Cổ phiếu bảo hiểm BVH

BVH là doanh nghiệp đầu ngành bảo hiểm tại Việt Nam, hoạt động đa lĩnh vực từ bảo hiểm nhân thọ, phi nhân thọ đến quản lý quỹ và đầu tư tài chính. Với quy mô lớn, mạng lưới phân phối rộng và thương hiệu lâu năm, doanh nghiệp được đánh giá hưởng lợi từ xu hướng gia tăng nhu cầu bảo hiểm, thu nhập người dân cải thiện và dòng vốn đầu tư dài hạn vào thị trường tài chính.

- Mã cổ phiếu ngành bảo hiểm: BVH

- Tên công ty: Tập đoàn Bảo Việt

- Sàn giao dịch: HOSE

- Dịch vụ / Sản phẩm: Bảo hiểm nhân thọ, bảo hiểm phi nhân thọ, quản lý quỹ, đầu tư tài chính

- Phù hợp với nhà đầu tư: Trung hạn – Dài hạn

- Vì sao nên đầu tư cổ phiếu BVH: Doanh nghiệp đầu ngành, nền tảng tài chính vững chắc, thương hiệu mạnh và hưởng lợi từ tăng trưởng bền vững của thị trường bảo hiểm Việt Nam.

Cổ phiếu bảo hiểm BVH

Cổ phiếu bảo hiểm PVI

PVI là doanh nghiệp bảo hiểm phi nhân thọ hàng đầu tại Việt Nam, có thế mạnh rõ nét trong mảng bảo hiểm công nghiệp, năng lượng và các dự án quy mô lớn. Doanh nghiệp được đánh giá hưởng lợi từ sự phát triển của ngành dầu khí, hạ tầng và đầu tư công, đồng thời duy trì hiệu quả kinh doanh ổn định nhờ danh mục khách hàng doanh nghiệp lớn.

- Mã cổ phiếu ngành bảo hiểm: PVI

- Tên công ty: Công ty Cổ phần PVI

- Sàn giao dịch: HNX

- Dịch vụ / Sản phẩm: Bảo hiểm phi nhân thọ, bảo hiểm năng lượng – công nghiệp, tái bảo hiểm, đầu tư tài chính

- Phù hợp với nhà đầu tư: Trung hạn – Dài hạn

- Vì sao nên đầu tư cổ phiếu PVI: Vị thế dẫn đầu mảng bảo hiểm công nghiệp, tệp khách hàng lớn và ổn định, khả năng hưởng lợi từ chu kỳ đầu tư hạ tầng và năng lượng.

Cổ phiếu bảo hiểm ABI

ABI là doanh nghiệp bảo hiểm phi nhân thọ có quy mô vừa, tập trung vào mảng bảo hiểm bán lẻ và bảo hiểm gắn với hệ sinh thái ngân hàng. Doanh nghiệp được đánh giá hưởng lợi từ xu hướng mở rộng bancassurance, nhu cầu bảo hiểm cá nhân gia tăng và chiến lược khai thác khách hàng hiệu quả thông qua kênh phân phối liên kết.

- Mã cổ phiếu ngành bảo hiểm: ABI

- Tên công ty: Công ty Cổ phần Bảo hiểm Ngân hàng Nông nghiệp

- Sàn giao dịch: UPCoM

- Dịch vụ / Sản phẩm: Bảo hiểm phi nhân thọ, bảo hiểm xe cơ giới, bảo hiểm tài sản, bảo hiểm con người

- Phù hợp với nhà đầu tư: Trung hạn

- Vì sao nên đầu tư cổ phiếu ABI: Hưởng lợi từ mạng lưới khách hàng ngân hàng, tập trung mảng bán lẻ ổn định và tiềm năng tăng trưởng cùng xu hướng bancassurance.

Cổ phiếu bảo hiểm ABI

Cổ phiếu bảo hiểm MIG

MIG là doanh nghiệp bảo hiểm phi nhân thọ có định hướng tập trung vào phân khúc bán lẻ, khách hàng cá nhân và doanh nghiệp vừa – nhỏ. Doanh nghiệp được đánh giá hưởng lợi từ nhu cầu bảo hiểm xe cơ giới, tài sản và con người gia tăng, đồng thời duy trì tăng trưởng nhờ mở rộng kênh phân phối và cải thiện hiệu quả khai thác.

- Mã cổ phiếu ngành bảo hiểm: MIG

- Tên công ty: Tổng Công ty Cổ phần Bảo hiểm Quân đội

- Sàn giao dịch: HOSE

- Dịch vụ / Sản phẩm: Bảo hiểm phi nhân thọ, bảo hiểm xe cơ giới, bảo hiểm tài sản, bảo hiểm con người

- Phù hợp với nhà đầu tư: Trung hạn

- Vì sao nên đầu tư cổ phiếu MIG: Thương hiệu uy tín trong khối doanh nghiệp quân đội, tệp khách hàng ổn định và tiềm năng tăng trưởng từ mảng bảo hiểm bán lẻ.

Các yếu tố ảnh hưởng đến giá cổ phiếu bảo hiểm

Giá cổ phiếu ngành bảo hiểm thường biến động theo triển vọng tăng trưởng phí bảo hiểm, hiệu quả kiểm soát bồi thường và khả năng đầu tư sinh lời từ nguồn tiền nhàn rỗi (float). Ngoài ra, nhóm này còn chịu tác động đáng kể từ lãi suất, diễn biến thị trường tài chính và thay đổi chính sách quản lý trong lĩnh vực bảo hiểm.

- Tăng trưởng doanh thu phí bảo hiểm (premium growth): Phí khai thác mới và khả năng duy trì hợp đồng quyết định quy mô doanh thu, từ đó ảnh hưởng kỳ vọng lợi nhuận và định giá cổ phiếu.

- Tỷ lệ bồi thường và hiệu quả quản trị rủi ro: Khi tỷ lệ bồi thường tăng (tai nạn, thiên tai, dịch bệnh…), biên lợi nhuận thường bị thu hẹp, tác động trực tiếp đến giá cổ phiếu.

- Biên lợi nhuận khai thác và chi phí hoạt động: Chi phí bán hàng, chi phí khai thác, hoa hồng kênh phân phối… thay đổi sẽ ảnh hưởng đến lợi nhuận kỹ thuật và sức khỏe tài chính doanh nghiệp.

- Lãi suất và lợi suất đầu tư trái phiếu: Do doanh nghiệp bảo hiểm thường nắm giữ danh mục trái phiếu lớn, mặt bằng lãi suất/lợi suất biến động sẽ tác động mạnh tới thu nhập tài chính và kỳ vọng lợi nhuận.

- Diễn biến thị trường chứng khoán và chất lượng danh mục đầu tư: Lợi nhuận từ cổ phiếu/đầu tư tài chính biến động theo thị trường có thể làm kết quả kinh doanh dao động, đặc biệt ở các doanh nghiệp có tỷ trọng đầu tư cao.

- Tốc độ tăng trưởng kinh tế và thu nhập người dân/doanh nghiệp: Kinh tế tốt thường kéo theo nhu cầu bảo hiểm tăng (xe, sức khỏe, tài sản, công nghiệp…), hỗ trợ tăng trưởng doanh thu toàn ngành.

- Chính sách quản lý và quy định pháp lý ngành bảo hiểm: Thay đổi về chuẩn vốn, biên khả năng thanh toán, quy định sản phẩm – kênh phân phối, quy tắc trích lập dự phòng… có thể làm thay đổi triển vọng lợi nhuận và định giá.

Các yếu tố ảnh hưởng đến giá cổ phiếu bảo hiểm

Đọc thêm:

- Biến động lãi suất điều hành ảnh hưởng gì đến thị trường chứng khoán?

- Lãi suất cho vay tác động đến chứng khoán như thế nào?

- Biến động lãi suất tiết kiệm ảnh hưởng gì đến thị trường chứng khoán

- Lãi suất huy động tăng giảm ảnh hưởng gì đến thị trường chứng khoán?

Có nên mua cổ phiếu bảo hiểm?

Ngành bảo hiểm giai đoạn 2025–2026 bước vào trạng thái phân hóa rõ rệt, khi tăng trưởng phí, hiệu quả đầu tư và khả năng kiểm soát rủi ro không còn đồng đều giữa các doanh nghiệp. Điều này khiến cổ phiếu bảo hiểm không còn phù hợp với chiến lược mua theo sóng ngành hay triển vọng sau tái cấu trúc sản phẩm mà đòi hỏi nhà đầu tư phải tiếp cận theo hướng chọn lọc từng doanh nghiệp cụ thể.

- Chu kỳ lãi suất và thị trường tài chính: Lợi nhuận đầu tư từ trái phiếu, tiền gửi và cổ phiếu chiếm tỷ trọng lớn, khiến kết quả kinh doanh nhạy cảm với biến động lãi suất và thị trường vốn.

- Tăng trưởng phí bảo hiểm và cơ cấu sản phẩm: Doanh nghiệp có danh mục sản phẩm ổn định, tỷ trọng bảo hiểm sức khỏe hoặc bán lẻ cao thường duy trì dòng tiền bền vững hơn.

- Khả năng kiểm soát bồi thường và chi phí: Biên lợi nhuận phụ thuộc lớn vào năng lực thẩm định rủi ro và kỷ luật chi phí, đặc biệt trong bối cảnh cạnh tranh phí gia tăng.

- Chất lượng lợi nhuận và tính bền vững: Cần phân biệt rõ lợi nhuận đến từ hoạt động bảo hiểm cốt lõi hay chủ yếu từ đầu tư tài chính để tránh rủi ro biến động theo chu kỳ.

Câu hỏi thường gặp

Dưới đây là những câu hỏi phổ biến khi nhà đầu tư tìm hiểu về cổ phiếu bảo hiểm, được Tổ Buôn Chứng Khoán tổng hợp theo hướng ngắn gọn – thực chiến – tập trung vào bản chất dòng tiền và rủi ro, giúp nhà đầu tư nhanh chóng định vị xem nhóm cổ phiếu này có phù hợp với chiến lược của mình hay không.

Cổ phiếu bảo hiểm là gì và doanh nghiệp bảo hiểm kiếm tiền từ đâu?

Cổ phiếu bảo hiểm là cổ phiếu của các doanh nghiệp kinh doanh bảo hiểm. Nguồn thu chính đến từ phí bảo hiểm, lợi nhuận đầu tư tài chính (trái phiếu, cổ phiếu, tiền gửi) và chênh lệch giữa phí thu – chi bồi thường.

Lãi suất và thị trường tài chính ảnh hưởng thế nào đến cổ phiếu bảo hiểm?

Lãi suất ảnh hưởng trực tiếp đến thu nhập đầu tư của doanh nghiệp bảo hiểm. Lãi suất ổn định hoặc giảm giúp cải thiện lợi nhuận trái phiếu, trong khi biến động mạnh của thị trường tài chính có thể khiến lợi nhuận ngắn hạn dao động.

Có nên đầu tư dài hạn vào cổ phiếu bảo hiểm không?

Có, nếu doanh nghiệp có nền tảng vốn vững, quản trị rủi ro tốt và tăng trưởng phí bền vững. Cổ phiếu bảo hiểm phù hợp hơn với chiến lược nắm giữ trung – dài hạn thay vì kỳ vọng tăng nóng.

Những rủi ro lớn nhất khi đầu tư cổ phiếu bảo hiểm là gì?

Rủi ro chính gồm tỷ lệ bồi thường tăng cao, hiệu quả đầu tư tài chính suy giảm, thay đổi chính sách pháp lý và cạnh tranh gay gắt làm giảm biên lợi nhuận.

Cổ phiếu bảo hiểm có mang tính chu kỳ không và nên mua khi nào?

Cổ phiếu bảo hiểm có tính chu kỳ nhẹ, phụ thuộc vào lãi suất và thị trường tài chính. Thường phù hợp tích lũy khi định giá thấp, thị trường ổn định và doanh nghiệp bước vào giai đoạn cải thiện lợi nhuận.

Xem thêm:

- Cổ phiếu ngành chứng khoán là gì? Danh sách mã cổ phiếu ngành chứng khoán tiềm năng 2026

- Cổ phiếu ngành dầu khí là gì? Danh sách mã cổ phiếu dầu khí tiềm năng 2026

- Thoái vốn doanh nghiệp nhà nước là gì? Nguyên nhân, hình thức và quy định

Kết luận

Cổ phiếu bảo hiểm là nhóm cổ phiếu mang tính phòng thủ tương đối, phù hợp với chiến lược tích lũy trung – dài hạn nhờ đặc thù dòng tiền ổn định và mô hình kinh doanh dài hơi. Giai đoạn 2025–2027, ngành bảo hiểm Việt Nam bước vào chu kỳ tăng trưởng chọn lọc theo chất lượng, nơi lợi thế thuộc về các doanh nghiệp có nền tảng vốn vững, quản trị rủi ro tốt và kênh phân phối bền vững. Vì vậy, thay vì đầu tư theo “sóng ngành”, nhà đầu tư nên ưu tiên lựa chọn từng doanh nghiệp cụ thể để cân bằng rủi ro và ổn định danh mục trong chu kỳ mới. Đừng quên theo dõi Tổ Buôn Chứng Khoán để cập nhật thêm nhiều mã cổ phiếu ngành bảo hiểm tiềm năng 2026!