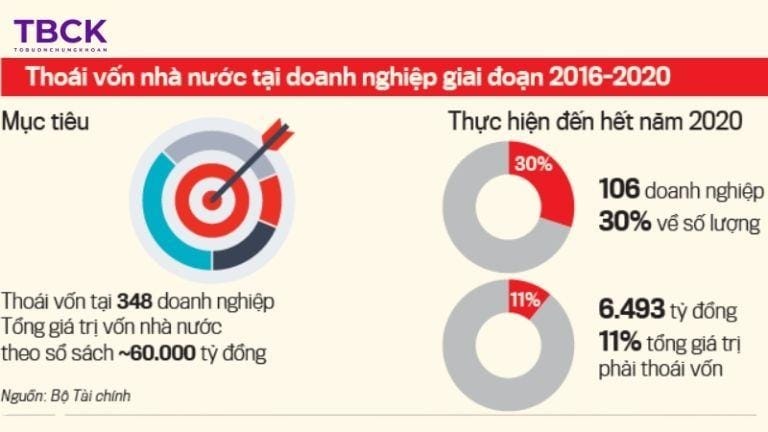

Mức độ khả thi của thoái vốn nhà nước là thước đo quan trọng giúp nhà đầu tư phân biệt giữa kế hoạch mang tính chủ trương và khả năng triển khai thực tế trên thị trường. Không phải doanh nghiệp nào xuất hiện trong danh sách thoái vốn cũng sẽ được bán vốn đúng thời điểm hoặc đúng kỳ vọng. Trong bài viết này, Tổ Buôn Chứng Khoán sẽ giúp nhà đầu tư hiểu đúng về mức độ khả thi của nhóm cổ phiếu thoái vốn nhà nước và tránh chạy theo tin đồn, quản trị rủi ro tốt hơn khi tiếp cận!

Mức độ khả thi của thoái vốn nhà nước là gì?

Mức độ khả thi của thoái vốn nhà nước là khái niệm phản ánh khả năng một kế hoạch bán vốn nhà nước có thể được triển khai trong thực tế, thay vì chỉ tồn tại ở dạng chủ trương hoặc danh sách định hướng. Việc đánh giá mức độ khả thi giúp nhà đầu tư nhận diện đúng xác suất xảy ra, thời điểm thực hiện và mức độ tác động của câu chuyện thoái vốn đến cổ phiếu.

- Phân biệt giữa kế hoạch thoái vốn “trên giấy” và khả năng thoái vốn có thể diễn ra thật

- Đánh giá xác suất, khung thời gian và mức độ ảnh hưởng đến giá cổ phiếu

- Hỗ trợ nhà đầu tư quản trị kỳ vọng, tránh chạy theo tin đồn và sóng thông tin ngắn hạn

Mức độ khả thi của thoái vốn nhà nước là gì?

Các yếu tố quyết định mức độ khả thi của thoái vốn nhà nước

Mức độ khả thi của thoái vốn nhà nước không phụ thuộc vào một yếu tố đơn lẻ mà là tổng hòa của nhiều điều kiện về vai trò doanh nghiệp, pháp lý và bối cảnh thị trường. Dưới đây là các yếu tố then chốt nhà đầu tư cần theo dõi khi đánh giá khả năng thoái vốn trong thực tế:

- Vai trò và tính chiến lược của doanh nghiệp: Doanh nghiệp trọng yếu (ngân hàng, năng lượng, hạ tầng) thường chỉ hạ tỷ lệ sở hữu tối thiểu, trong khi doanh nghiệp không trọng yếu có dư địa thoái vốn cao hơn.

- Tỷ lệ sở hữu nhà nước hiện tại: Tỷ lệ càng cao, đặc biệt trên 90%, thì khả năng thoái sâu càng thấp và tiến trình thường kéo dài.

- Mức độ hoàn thiện pháp lý: Có quyết định phê duyệt, kế hoạch SCIC, định giá và hình thức bán rõ ràng sẽ làm tăng đáng kể mức độ khả thi.

- Điều kiện thị trường và định giá: Thị trường thuận lợi, thanh khoản tốt và mức giá hợp lý là tiền đề để Nhà nước triển khai bán vốn.

- Động cơ và mục tiêu thoái vốn: Thoái vốn để tái cơ cấu, thu ngân sách hay rút khỏi lĩnh vực không cần nắm giữ thường có xác suất thực thi cao hơn.

Việc xem xét đồng thời các yếu tố này giúp nhà đầu tư đánh giá đúng xác suất, thời điểm và kỳ vọng thoái vốn, thay vì chỉ dựa vào thông tin kế hoạch hoặc tin đồn ngắn hạn.

Các yếu tố quyết định mức độ khả thi của thoái vốn nhà nước

Tìm hiểu thêm:

- Hướng dẫn cách sử dụng RSI hiệu quả trong chứng khoán

- Chỉ số RSI là gì? Ý nghĩa, cách tính chỉ số RSI 2026 trong chứng khoán

- Chỉ số ROE là gì? Ý nghĩa, cách tính chỉ số ROE trong chứng khoán

Vì sao nhà đầu tư cần quan tâm mức độ khả thi của thoái vốn nhà nước?

Mức độ khả thi của thoái vốn nhà nước là yếu tố giúp nhà đầu tư đánh giá đúng xác suất và thời điểm một câu chuyện thoái vốn doanh nghiệp nhà nước có thể diễn ra, thay vì chỉ phản ứng theo tin tức bề nổi. Trong thực tế, nhiều cổ phiếu tăng mạnh theo thông tin thoái vốn nhưng sau đó điều chỉnh sâu do kế hoạch không được triển khai như kỳ vọng hoặc bị kéo dài.

Việc quan tâm đến mức độ khả thi giúp nhà đầu tư:

- Tránh mua theo tin đồn, danh sách dự kiến mà thiếu cơ sở thực thi

- Phân biệt giữa sóng thông tin ngắn hạn và câu chuyện đầu tư có chiều sâu trung – dài hạn

- Quản trị kỳ vọng về thời gian, mức độ tác động và rủi ro nắm giữ

- Lựa chọn đúng thời điểm tham gia, hạn chế rơi vào trạng thái “ôm câu chuyện dài không có sóng”

Trong bối cảnh năm 2026, khi câu chuyện thoái vốn ngày càng được nhắc đến nhiều, việc đánh giá đúng mức độ khả thi trở thành bộ lọc quan trọng để nhà đầu tư tiếp cận nhóm cổ phiếu này một cách thận trọng và hiệu quả hơn.

Vì sao nhà đầu tư cần quan tâm mức độ khả thi của thoái vốn nhà nước?

Cập nhật tin tức về kế hoạch thoái vốn nhà nước 2026

Bước sang năm 2026, câu chuyện thoái vốn nhà nước chuyển từ kỳ vọng sang khung chính sách và danh sách thương vụ cụ thể, trong đó nổi bật là vai trò định hướng của Nghị quyết mới, áp lực pháp lý và nhu cầu tăng vốn của các doanh nghiệp nhà nước quy mô lớn.

Trọng tâm chính sách: Nghị quyết 79-NQ/TW

Nghị quyết 79-NQ/TW ban hành đầu tháng 1/2026 được xem là “kim chỉ nam” cho giai đoạn cơ cấu lại vốn nhà nước tiếp theo. Điểm đáng chú ý là cho phép doanh nghiệp giữ lại toàn bộ nguồn thu từ cổ phần hóa, thoái vốn để tái đầu tư, thay vì nộp hết về ngân sách. Cơ chế này đặc biệt quan trọng với nhóm ngân hàng quốc doanh khi nhu cầu tăng vốn tự có ngày càng lớn.

Đồng thời, nghị quyết phân loại rõ doanh nghiệp chiến lược (Nhà nước nắm 50–100%) và doanh nghiệp thương mại (Nhà nước nắm dưới 50%), qua đó mở đường cho làn sóng thoái vốn mạnh hơn tại nhóm doanh nghiệp thương mại trong giai đoạn 2026–2027.

Trọng tâm chính sách: Nghị quyết 79-NQ/TW

Các thương vụ đáng chú ý năm 2026

Dựa trên báo cáo của các công ty chứng khoán và kế hoạch theo dõi của SCIC, thị trường đang tập trung vào một số “deal” tiềm năng:

- Nhóm công nghiệp & năng lượng: NTP (Nhựa Tiền Phong) được đưa vào danh sách ưu tiên thoái vốn; HND (Nhiệt điện Hải Phòng) và QTP (Nhiệt điện Quảng Ninh) được kỳ vọng tiếp tục lộ trình sau giai đoạn rà soát, định giá.

- Nhóm ngân hàng: Mục tiêu đưa ít nhất 3 ngân hàng quốc doanh vào top 100 châu Á về tổng tài sản tạo áp lực lớn lên CAR trong bối cảnh tăng trưởng tài sản 13–17%/năm. Vì vậy, khả năng hạ tỷ lệ sở hữu hoặc bán vốn cho đối tác chiến lược tại Vietcombank, VietinBank và BIDV được nhắc đến nhiều.

- Các doanh nghiệp khác: SEA (Seaprodex), VNPT dự kiến thoái vốn tại MSB, cùng một số đơn vị thuộc hệ sinh thái Vinacomin (TKV) tiếp tục nằm trong tầm theo dõi.

Động lực thúc đẩy thị trường

Song song với chính sách, hai động lực kỹ thuật đang tạo áp lực thực thi:

- Luật Chứng khoán mới (hiệu lực từ 01/01/2025) yêu cầu tỷ lệ cổ đông thiểu số tối thiểu 10%, buộc các doanh nghiệp có vốn nhà nước “cô đặc” phải lên kế hoạch hạ tỷ lệ để duy trì tư cách công ty đại chúng.

- Cơ chế giá linh hoạt đang được Bộ Tài chính đề xuất, cho phép điều chỉnh giá khởi điểm và bán theo lô (kết hợp doanh nghiệp mạnh – yếu), nhằm xử lý các khoản vốn tồn đọng tại SCIC và tăng khả năng thành công của các đợt thoái vốn.

Tổng hợp các yếu tố trên cho thấy kế hoạch thoái vốn nhà nước năm 2026 không chỉ dừng ở danh sách mà đã có định hướng chính sách, áp lực pháp lý và động cơ tài chính rõ ràng, qua đó làm tăng mức độ khả thi của nhiều thương vụ trong thời gian tới.

Động lực thúc đẩy thị trường

Có thể bạn quan tâm: Các doanh nghiệp tiềm năng thoái vốn nhà nước 2026

Lộ trình thoái vốn doanh nghiệp nhà nước 2026

Lộ trình thoái vốn doanh nghiệp nhà nước (DNNN) năm 2026 đang bước sang giai đoạn thực thi quyết liệt, nhờ khung thể chế mới tháo gỡ các điểm nghẽn tồn tại nhiều năm. Trọng tâm của giai đoạn này là tăng tính khả thi, rút ngắn thời gian triển khai và gắn thoái vốn với mục tiêu tái cơ cấu, nâng hạng thị trường. Lộ trình được thiết kế dựa trên cơ sở pháp lý của nghị quyết 79-NQ/TW (06/01/2026) và nghị định 366/2025/NĐ-CP (31/12/2025):

| Mốc thời gian | Nhóm lộ trình | Sự kiện dự kiến diễn ra | Tác động lên nhóm thoái vốn | Các cổ phiếu thoái vốn tiêu biểu |

| Quý I/2026 | Thoái vốn toàn bộ (SCIC) + Bán vốn chiến lược (mở đầu “timeline”) | Tập trung hoàn tất các thương vụ dang dở từ 2025; kích hoạt các deal đã chuẩn bị (đấu giá/bán vốn) | Tạo tín hiệu “làm thật”, giúp thị trường nhận diện nhóm có tiến độ pháp lý rõ; các mã có câu chuyện thoái vốn được định vị lại kỳ vọng | SGP (liên quan đợt đấu giá 9,1%), VEA, NTP |

| Tháng 3/2026 | Thoái vốn kỹ thuật (<90%) | FTSE Russell dự kiến công bố lộ trình chi tiết nâng hạng thị trường | Áp lực tăng free-float, thanh khoản; nhóm sở hữu nhà nước “cô đặc” có động lực hạ tỷ lệ để đáp ứng điều kiện thị trường | GAS, GVR, BCM, ACV, VGI |

| Quý II/2026 | Thoái vốn kỹ thuật (<90%) + Bán vốn chiến lược | Các tập đoàn lớn (PetroVietnam, Viettel…) triển khai đề án tái cơ cấu 2026–2030, giảm tỷ lệ tại công ty con | Xác suất “hạ tỷ lệ” tăng lên nhờ lộ trình tái cơ cấu; đồng thời mở kịch bản tìm đối tác chiến lược để nâng quản trị/nguồn lực | BSR, VGI, CTR, POW |

| Quý III/2026 | Thoái vốn toàn bộ (SCIC) | SCIC đẩy mạnh bán vốn tại các DN không thuộc lĩnh vực an ninh quốc gia | Nhóm “thoái dứt điểm” dễ tạo sóng theo timeline (định giá–công bố–đấu giá); phân hóa mạnh theo tiến độ và sức hấp thụ thị trường | NTP, QTP, HND, VEA, SEA, VGC |

| Cuối năm 2026 | Cả 3 nhóm (đánh giá – chuẩn bị mở rộng 2027–2030) | Tổng kết hiệu quả thí điểm cơ chế “giữ lại nguồn thu” từ thoái vốn để tái đầu tư; rà soát danh mục và kế hoạch năm sau | Nếu cơ chế vận hành tốt, kỳ vọng mở rộng quy mô thoái vốn giai đoạn 2027–2030; tăng “độ tin” cho các câu chuyện đang chờ | BCM, GVR, nhóm SCIC (NTP/VEA…), nhóm bán vốn chiến lược (VCB, BID, CTG) |

Câu hỏi thường gặp

Trong thực tế, nhiều nhà đầu tư vẫn dễ nhầm lẫn giữa chủ trương thoái vốn, tin tức thị trường và khả năng triển khai thực tế. Phần chuyên mục dưới đây, Tổ Buôn Chứng Khoán tập trung làm rõ các hiểu lầm phổ biến nhất, giúp nhà đầu tư định hình đúng kỳ vọng khi tiếp cận nhóm cổ phiếu thoái vốn nhà nước.

Doanh nghiệp trọng yếu có khả năng thoái vốn không?

Có, nhưng chủ yếu là thoái vốn kỹ thuật nhằm hạ tỷ lệ sở hữu về sát ngưỡng luật (80–90%), thay vì bán quyền chi phối. Với nhóm này, Nhà nước vẫn giữ vai trò kiểm soát dài hạn.

Thoái vốn có mức độ khả thi cao thì cổ phiếu chắc chắn tăng giá không?

Không. Giá cổ phiếu chỉ phản ứng tích cực khi thông tin chưa phản ánh hết vào giá và thị trường chung thuận lợi; nếu kỳ vọng đã được “đánh trước”, tác động có thể rất hạn chế.

Mức độ khả thi cao khác gì so với có tin thoái vốn?

Tin thoái vốn thường chỉ mang tính định hướng hoặc kỳ vọng, trong khi mức độ khả thi cao hàm ý đã có lộ trình, pháp lý và chuẩn bị thực thi rõ ràng. Đây là khác biệt giữa “nghe nói sẽ làm” và “có khả năng làm thật”.

Có nên mua cổ phiếu chỉ vì doanh nghiệp nằm trong danh sách thoái vốn nhà nước?

Không nên. Danh sách thoái vốn chỉ là điều kiện cần, nhà đầu tư cần đánh giá thêm vai trò doanh nghiệp, lộ trình thực hiện và thời điểm thị trường để tránh rơi vào bẫy tin đồn.

>> Xem thêm:

- Cổ phiếu ngành chứng khoán là gì? Danh sách mã cổ phiếu ngành chứng khoán tiềm năng 2026

- Cổ phiếu ngành dầu khí là gì? Danh sách mã cổ phiếu dầu khí tiềm năng 2026

- Nhận Định Cổ Phiếu HPG 2026: Vua Thép Trở Lại?

Kết luận

Mức độ khả thi của thoái vốn nhà nước là chìa khóa giúp nhà đầu tư chuyển từ tư duy “theo tin” sang đánh giá xác suất và lộ trình thực thi thực tế. Trong bối cảnh năm 2026, với khung chính sách mới từ Nghị quyết 79-NQ/TW, áp lực pháp lý từ Luật Chứng khoán và nhu cầu tái cơ cấu vốn tại các tập đoàn lớn, câu chuyện thoái vốn đã bước sang giai đoạn chọn lọc và phân hóa rõ rệt.

Không phải mọi doanh nghiệp nằm trong danh sách đều tạo cơ hội đầu tư, mà chỉ những trường hợp có vai trò phù hợp, tiến độ pháp lý rõ ràng và thời điểm thị trường ủng hộ mới mang lại giá trị thực sự. Do đó, tiếp cận nhóm cổ phiếu thoái vốn bằng việc đánh giá đúng mức độ khả thi sẽ giúp nhà đầu tư quản trị kỳ vọng, hạn chế rủi ro tin đồn và tối ưu hiệu quả đầu tư trong chu kỳ 2026–2027. Đừng quên theo dõi Tổ Buôn Chứng Khoán để cập nhật thêm nhiều tin tức hữu ích liên quan đến đề tài thoái vốn nhà nước!