Doanh nghiệp tiềm năng thoái vốn nhà nước đang trở thành tâm điểm chú ý khi bước sang năm 2026, trong bối cảnh Nhà nước tiếp tục cơ cấu lại danh mục đầu tư và tối ưu hiệu quả sử dụng vốn. Tuy nhiên, không phải doanh nghiệp nào “có tên trong kế hoạch” cũng đồng nghĩa với cơ hội đầu tư rõ ràng. Trong bài viết này, Tổ Buôn Chứng Khoán tập trung phân tích các doanh nghiệp tiềm năng thoái vốn nhà nước 2026 dưới góc nhìn tín hiệu, lộ trình và khả năng thực thi, giúp nhà đầu tư tránh chạy theo sóng tin ngắn hạn.

Thoái vốn doanh nghiệp nhà nước là gì?

Thoái vốn doanh nghiệp nhà nước là quá trình Nhà nước bán bớt hoặc chuyển nhượng một phần hay toàn bộ phần vốn đang nắm giữ tại doanh nghiệp, nhằm giảm tỷ lệ sở hữu hoặc rút khỏi những lĩnh vực không còn cần thiết phải chi phối. Hoạt động này thường gắn với mục tiêu cơ cấu lại danh mục đầu tư, nâng cao hiệu quả sử dụng vốn và tăng tính minh bạch trong quản trị doanh nghiệp. Tùy từng trường hợp, thoái vốn có thể được thực hiện thông qua đấu giá công khai, bán cho nhà đầu tư chiến lược hoặc giao dịch trên thị trường chứng khoán.

Thoái vốn doanh nghiệp nhà nước là gì?

Cách nhận diện & theo dõi tin tức về các công ty có tỷ lệ thoái vốn nhà nước cao

Để không bị động trước các thông tin thoái vốn, nhà đầu tư cần xây dựng hệ thống nhận diện và theo dõi chủ động, thay vì chờ tin lan truyền trên thị trường. Dưới đây là các bước quan trọng:

Nhận diện doanh nghiệp có “điểm rơi” thoái vốn cao

Để tiếp cận nhóm doanh nghiệp tiềm năng thoái vốn nhà nước một cách chủ động, nhà đầu tư cần xác định trước những doanh nghiệp có xác suất xuất hiện câu chuyện thoái vốn trong trung hạn. Việc nhận diện sớm giúp lọc bỏ các trường hợp chỉ mang tính kỳ vọng mơ hồ, chưa có nền tảng thực thi rõ ràng.

- Tỷ lệ sở hữu Nhà nước ở mức cao nhưng không thuộc nhóm ngành bắt buộc phải nắm giữ chi phối tuyệt đối

- Đã từng được nhắc đến trong đề án sắp xếp, tái cơ cấu doanh nghiệp nhà nước hoặc danh sách theo dõi của cơ quan đại diện vốn

- Doanh nghiệp có quỹ đất, tài sản hoặc mô hình kinh doanh hấp dẫn đối với nhà đầu tư tư nhân

- Cơ cấu cổ đông cô đặc, free-float thấp, dễ phát sinh nhu cầu “làm room” hoặc tái cơ cấu sở hữu

Theo dõi nguồn tin chính thống thay vì tin đồn

Sau khi khoanh vùng được nhóm doanh nghiệp có khả năng thoái vốn, bước tiếp theo là bám sát nguồn thông tin chính thống để tránh bị cuốn theo các sóng tin lan truyền trên thị trường. Đây là yếu tố then chốt giúp nhà đầu tư đánh giá đúng chất lượng của thông tin liên quan đến doanh nghiệp tiềm năng thoái vốn nhà nước.

- Công bố của cơ quan đại diện vốn Nhà nước (ví dụ SCIC, bộ/ngành chủ quản)

- Thông báo đấu giá, bán vốn trên website doanh nghiệp, Sở Giao dịch Chứng khoán

- Nghị quyết HĐQT, ĐHĐCĐ liên quan đến phương án bán vốn, chuyển nhượng cổ phần

Cách nhận diện & theo dõi tin tức về các công ty có tỷ lệ thoái vốn nhà nước cao

Theo dõi lộ trình thông tin thay vì một mẩu tin đơn lẻ

Thoái vốn nhà nước không diễn ra trong một thời điểm ngắn mà thường kéo dài qua nhiều bước. Việc theo dõi lộ trình giúp nhà đầu tư đánh giá xác suất thực thi, đồng thời tránh nhầm lẫn giữa thông tin mang tính chủ trương và hành động cụ thể.

- Xuất hiện chủ trương hoặc đưa vào kế hoạch

- Rà soát pháp lý, định giá lại doanh nghiệp

- Công bố phương thức và thời gian bán vốn

Thực hiện bán và công bố kết quả

Kết hợp theo dõi tin tức với phản ứng giá cổ phiếu

Với nhóm doanh nghiệp tiềm năng thoái vốn nhà nước, thông tin chỉ thực sự có ý nghĩa khi được phản ánh qua diễn biến giá và thanh khoản. Việc quan sát phản ứng thị trường giúp nhà đầu tư xác định liệu kỳ vọng đã được phản ánh hết vào giá hay chưa.

- Khối lượng giao dịch cải thiện rõ rệt

- Giá phản ứng tích cực nhưng chưa tăng quá nóng so với nền tảng doanh nghiệp

- Tránh mua đuổi ở các nhịp giá đã phản ánh gần hết thông tin kỳ vọng

Kết hợp theo dõi tin tức với phản ứng giá cổ phiếu

Lập danh sách theo dõi riêng cho nhóm cổ phiếu thoái vốn

Thay vì tiếp cận rời rạc theo từng tin tức, nhà đầu tư nên xây dựng một danh sách theo dõi chuyên biệt cho nhóm doanh nghiệp có tỷ lệ sở hữu Nhà nước cao. Cách tiếp cận này giúp quản lý thông tin có hệ thống và đánh giá cơ hội đầu tư theo từng giai đoạn.

- Tạo watchlist các doanh nghiệp có tỷ lệ sở hữu Nhà nước cao

- Cập nhật định kỳ thông tin pháp lý, kế hoạch và tiến độ bán vốn

- Đánh giá lại triển vọng đầu tư theo diễn biến thị trường và từng mốc thông tin

Có thể bạn quan tâm:

- Chỉ số RSI là gì? Ý nghĩa, cách tính chỉ số RSI 2026 trong chứng khoán

- Hướng dẫn cách sử dụng RSI hiệu quả trong chứng khoán

- Chỉ số ROE là gì? Ý nghĩa, cách tính chỉ số ROE trong chứng khoán

Dự đoán danh sách các doanh nghiệp tiềm năng thoái vốn nhà nước

Dựa trên cách tiếp cận thoái vốn theo xác suất thực thi và mức độ tác động thực tế, các doanh nghiệp tiềm năng được phân nhóm rõ ràng theo vai trò chiến lược, khả năng hạ tỷ lệ sở hữu và lộ trình SCIC. Bảng dưới đây tổng hợp danh sách doanh nghiệp tiềm năng thoái vốn nhà nước, giúp nhà đầu tư dễ dàng phân biệt giữa nhóm ưu tiên hạ tỷ lệ <90%, nhóm có quỹ đất lớn và nhóm đẩy nhanh thoái vốn do không còn trọng yếu.

| Nhóm phân loại | Doanh nghiệp | Đặc điểm chính | Khả năng thoái vốn |

| Ưu tiên hạ tỷ lệ sở hữu <90% (80–90%) – DN trọng yếu | VGI | Doanh nghiệp viễn thông – công nghệ, Nhà nước cần giữ chi phối | Hạ tỷ lệ kỹ thuật để đáp ứng Luật Chứng khoán |

| GAS | Doanh nghiệp khí đầu ngành, hạ tầng năng lượng trọng yếu | Hạ tỷ lệ nhỏ, không thoái sâu | |

| ACV | Đơn vị khai thác cảng hàng không, độc quyền tự nhiên | Có thể hạ tỷ lệ kỹ thuật | |

| VCB, BID, CTG | Ngân hàng trụ cột hệ thống tài chính | Chỉ hạ tỷ lệ nhẹ, không mở room kiểm soát | |

| HVN, MVN | Hàng không – hàng hải chiến lược | Không thoái mạnh | |

| POW, BSR, PLX | Năng lượng – xăng dầu | Duy trì chi phối | |

| CTR, KSV | Hạ tầng Viettel, khoáng sản chiến lược | Không thoái sâu | |

| Quỹ đất mạnh, chưa chắc thoái ngoài hạ về 90% | BCM | Sở hữu quỹ đất KCN lớn, vai trò địa phương | Hạ tỷ lệ kỹ thuật |

| GVR | Quỹ đất cao su – KCN quy mô lớn | Khả năng hạ tỷ lệ, chưa chắc thoái sâu | |

| Đẩy nhanh thoái vốn – DN không trọng yếu, có kế hoạch SCIC lâu dài | VGT | Dệt may, không còn vai trò chiến lược | Khả năng thoái vốn cao |

| VEA | Ô tô – máy nông nghiệp | SCIC theo dõi từ lâu | |

| SEA | Thương mại – dịch vụ | Dễ thoái | |

| DCM, DDV | Phân bón – hóa chất | Không trọng yếu | |

| NTP | Nhựa xây dựng | Thoái theo lộ trình | |

| VGC | Vật liệu xây dựng, KCN | Khả năng thoái từng phần | |

| QTP | Nhiệt điện | Không còn vai trò chiến lược |

Dự đoán danh sách các doanh nghiệp tiềm năng thoái vốn nhà nước

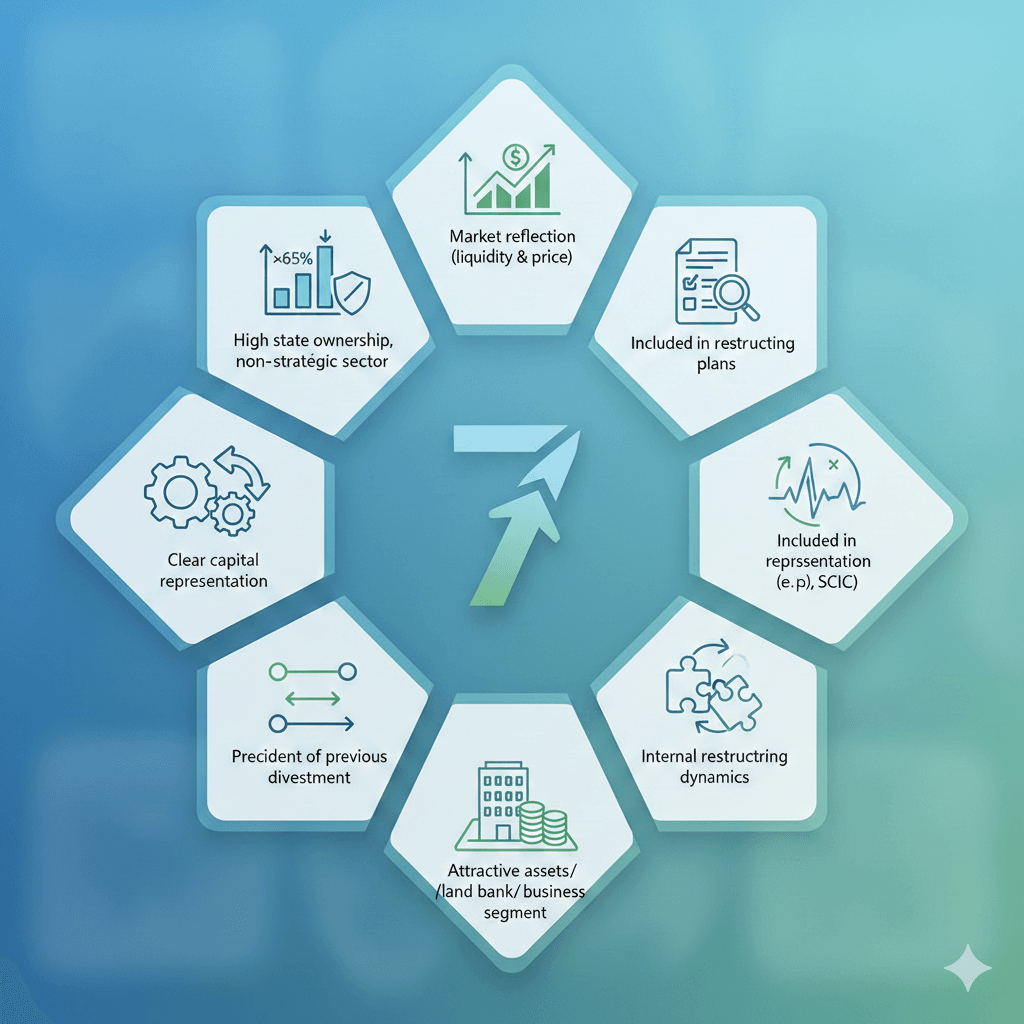

7 tín hiệu để nhận diện các doanh nghiệp tiềm năng thoái vốn nhà nước

Để nhận diện doanh nghiệp tiềm năng thoái vốn nhà nước, nhà đầu tư cần quan sát các dấu hiệu mang tính cấu trúc và lộ trình, thay vì chỉ dựa vào tin đồn ngắn hạn. Dưới đây là 7 tín hiệu quan trọng thường xuất hiện trước hoặc trong quá trình Nhà nước xem xét hạ tỷ lệ sở hữu hay thoái vốn.

- Tỷ lệ sở hữu Nhà nước cao nhưng không còn cần chi phối tuyệt đối: Doanh nghiệp có tỷ lệ sở hữu Nhà nước lớn (trên 65–70%) nhưng hoạt động trong lĩnh vực không còn mang tính an ninh – chiến lược thường nằm trong diện xem xét hạ tỷ lệ. Đây là nhóm dễ xuất hiện kịch bản giảm sở hữu về ngưỡng 80–90% để đáp ứng yêu cầu pháp lý hoặc tăng tính thị trường.

- Xuất hiện trong đề án sắp xếp, tái cơ cấu doanh nghiệp nhà nước: Việc được đưa vào các đề án, danh sách phân loại hoặc kế hoạch sắp xếp DNNN cho thấy doanh nghiệp đã nằm trong “tầm theo dõi” của cơ quan quản lý. Dù chưa có thời điểm cụ thể, đây là tín hiệu nền tảng cho khả năng thoái vốn trong trung hạn.

- Có đầu mối đại diện vốn rõ ràng và thống nhất: Những doanh nghiệp đã xác định rõ cơ quan đại diện vốn (đặc biệt là SCIC hoặc một bộ/ngành chủ quản) thường có quy trình xử lý vốn mạch lạc hơn. Điều này giúp khả năng thoái vốn mang tính thực thi cao hơn so với các doanh nghiệp có cơ cấu quản lý chồng chéo.

- Sở hữu tài sản, quỹ đất hoặc mảng kinh doanh hấp dẫn: Doanh nghiệp có quỹ đất lớn, tài sản giá trị hoặc mảng kinh doanh dễ thu hút nhà đầu tư tư nhân thường được xem là đối tượng phù hợp để thoái vốn nhằm tối ưu hóa giá trị. Tuy nhiên, nhóm này cũng cần theo dõi kỹ rủi ro pháp lý liên quan đến đất đai và định giá.

- Đã từng có tiền lệ bán vốn hoặc giảm tỷ lệ sở hữu trước đó: Nếu Nhà nước từng bán một phần vốn tại doanh nghiệp trong quá khứ, xác suất tiếp tục thoái vốn ở giai đoạn sau thường cao hơn. Điều này phản ánh quan điểm nhất quán trong việc giảm dần vai trò sở hữu tại doanh nghiệp đó.

- Doanh nghiệp xuất hiện động thái tái cơ cấu nội bộ: Các hành động như bán tài sản, thoái mảng ngoài ngành, sáp nhập hoặc tái cấu trúc công ty con thường là bước chuẩn bị để “làm gọn” doanh nghiệp trước khi triển khai thoái vốn. Đây là tín hiệu gián tiếp nhưng có giá trị quan sát cao.

- Thị trường bắt đầu phản ánh kỳ vọng qua thanh khoản và giá: Khi thông tin chưa chính thức nhưng cổ phiếu có dấu hiệu cải thiện thanh khoản, giá biến động tích lũy có kiểm soát, đây có thể là tín hiệu thị trường đang kỳ vọng vào câu chuyện thoái vốn. Tuy nhiên, nếu giá tăng quá nhanh trong thời gian ngắn, rủi ro “sóng tin” cần được đặt lên hàng đầu.

7 tín hiệu để nhận diện các doanh nghiệp tiềm năng thoái vốn nhà nước

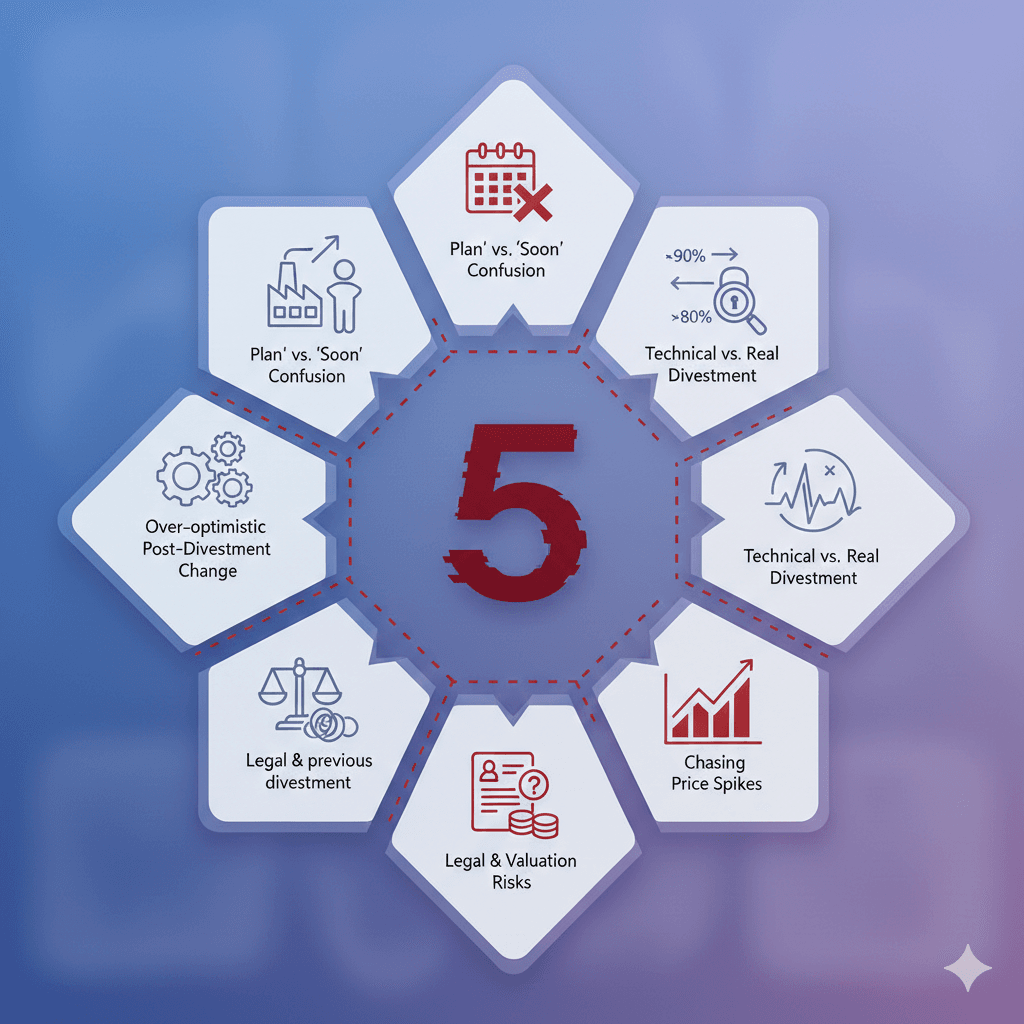

Các bẫy phổ biến khi đầu tư vào doanh nghiệp tiềm năng thoát vốn nhà nước

Khi tiếp cận doanh nghiệp tiềm năng thoái vốn nhà nước, nhà đầu tư rất dễ bị cuốn theo kỳ vọng và sóng tin ngắn hạn, trong khi rủi ro thực tế lại đến từ việc đánh giá sai mức độ thực thi và tác động sau thoái vốn. Dưới đây là những cái bẫy phổ biến cần đặc biệt lưu ý.

- Nhầm lẫn giữa “có tên trong kế hoạch” và “sắp thoái vốn”: Nhiều doanh nghiệp chỉ mới được đưa vào danh sách theo dõi hoặc đề án dài hạn, nhưng chưa có phương án, thời gian hay hình thức bán vốn cụ thể. Việc mua cổ phiếu dựa trên thông tin này dễ dẫn đến nắm giữ kéo dài trong khi kỳ vọng không được hiện thực hóa.

- Đánh đồng hạ tỷ lệ sở hữu với thoái vốn thực chất: Trường hợp Nhà nước chỉ hạ tỷ lệ mang tính kỹ thuật (ví dụ từ trên 90% xuống 80–90%) thường không tạo ra thay đổi lớn về quyền kiểm soát hay chiến lược doanh nghiệp. Nếu kỳ vọng quá cao, nhà đầu tư dễ thất vọng khi tác động thực tế hạn chế.

- Mua đuổi theo sóng tin khi giá đã phản ánh kỳ vọng: Sóng thoái vốn thường xuất hiện rất nhanh, đẩy giá tăng mạnh trong thời gian ngắn. Khi giá đã tăng nóng và thanh khoản bùng nổ, rủi ro điều chỉnh sau tin là rất lớn, đặc biệt với nhà đầu tư vào muộn.

- Bỏ qua rủi ro pháp lý và định giá tài sản: Các doanh nghiệp có quỹ đất, tài sản lớn thường đi kèm vướng mắc pháp lý hoặc khó khăn trong định giá. Nếu quá trình rà soát kéo dài hoặc đấu giá không thành công, câu chuyện thoái vốn có thể bị trì hoãn hoặc thất bại.

- Kỳ vọng quá mức vào thay đổi sau thoái vốn: Không phải thương vụ thoái vốn nào cũng kéo theo cổ đông chiến lược chất lượng hoặc cải thiện quản trị. Trong nhiều trường hợp, cơ cấu sở hữu thay đổi nhưng hiệu quả kinh doanh không cải thiện như kỳ vọng.

Các bẫy phổ biến khi đầu tư vào doanh nghiệp tiềm năng thoát vốn nhà nước

Câu hỏi thường gặp

Khi tiếp cận nhóm doanh nghiệp tiềm năng thoái vốn nhà nước, nhà đầu tư thường gặp nhiều thắc mắc liên quan đến tính chắc chắn, tiến độ thực hiện và mức độ tác động đến giá cổ phiếu. Phần hỏi – đáp mà Tổ Buôn Chứng Khoán tổng hợp dưới đây nhằm giúp nhà đầu tư làm rõ các vấn đề cốt lõi thường gây hiểu nhầm.

Doanh nghiệp tiềm năng thoái vốn nhà nước có nghĩa là đã chắc chắn sẽ bán vốn chưa?

Không. “Tiềm năng thoái vốn” chỉ phản ánh khả năng và xác suất xuất hiện câu chuyện thoái vốn trong tương lai, không đồng nghĩa với việc đã có quyết định bán vốn cụ thể hay timeline rõ ràng.

Vì sao nhiều doanh nghiệp nằm trong kế hoạch thoái vốn nhưng nhiều năm vẫn chưa thực hiện?

Nguyên nhân thường đến từ vướng pháp lý, định giá chưa phù hợp, điều kiện thị trường không thuận lợi hoặc chưa tìm được nhà đầu tư phù hợp, khiến quá trình thoái vốn bị kéo dài.

Thoái vốn nhà nước có phải lúc nào cũng khiến giá cổ phiếu tăng?

Không. Giá cổ phiếu thoái vốn thường tăng ở giai đoạn kỳ vọng, nhưng khi bước vào thực thi, diễn biến có thể phân hóa hoặc điều chỉnh nếu kết quả không đáp ứng kỳ vọng của thị trường.

Doanh nghiệp nào thường dễ xuất hiện câu chuyện thoái vốn hơn?

Thường là các doanh nghiệp không thuộc nhóm Nhà nước cần nắm giữ chi phối tuyệt đối, có tỷ lệ sở hữu cao, hoạt động trong lĩnh vực thu hút nhà đầu tư tư nhân hoặc đã nằm trong lộ trình tái cơ cấu DNNN.

SCIC đóng vai trò gì trong câu chuyện thoái vốn?

SCIC là đầu mối đại diện và tổ chức bán vốn tại nhiều doanh nghiệp nhà nước; khi doanh nghiệp được chuyển về SCIC, quy trình thoái vốn thường rõ ràng hơn nhưng chưa chắc diễn ra ngay.

Làm sao để phân biệt “sóng tin thoái vốn” và cơ hội đầu tư thật?

Cần đánh giá mức độ thực thi, tác động sau thoái vốn và định giá hiện tại; nếu chỉ có tin đồn hoặc chủ trương chung mà giá đã tăng nóng, rủi ro “sóng tin” thường cao hơn cơ hội đầu tư thực chất.

Xem thêm:

- Cổ phiếu Penny là gì? Có nên đầu tư loại cổ phiếu này?

- Phân loại cổ phiếu trên thị trường chứng khoán

- Lãi suất huy động tăng giảm ảnh hưởng gì đến thị trường chứng khoán?

Kết luận

Các doanh nghiệp tiềm năng thoái vốn nhà nước trong năm 2026 tiếp tục là chủ đề thu hút sự quan tâm lớn của thị trường, nhưng cũng tiềm ẩn nhiều rủi ro nếu nhà đầu tư chỉ tiếp cận theo hướng “sóng tin”. Thoái vốn không phải lúc nào cũng diễn ra nhanh, càng không phải mọi trường hợp đều tạo ra thay đổi thực chất về giá trị doanh nghiệp. Vì vậy, thay vì chạy theo danh sách hay tin đồn ngắn hạn, nhà đầu tư cần tập trung đánh giá tín hiệu thực thi, lộ trình thoái vốn và tác động sau thoái vốn, đồng thời đặt câu chuyện này trong bối cảnh định giá và nền tảng kinh doanh cụ thể. Chỉ khi tiếp cận một cách chọn lọc và kỷ luật, chủ đề thoái vốn nhà nước mới thực sự trở thành cơ hội đầu tư thay vì rủi ro kỳ vọng. Đừng quên theo dõi Tổ Buôn Chứng Khoán để cập nhật thêm những thông tin hữu ích khác về chủ đề thoái vốn nhà nước!