Trong bối cảnh nền kinh tế Việt Nam đang phục hồi với động lực từ xuất khẩu và sự bùng nổ của thương mại điện tử (TMĐT), ngành giấy bao bì đang đứng trước những cơ hội mang tính bước ngoặt. Bài viết dưới đây Tổ Buôn Chứng Khoán sẽ đi vào phân tích, nhận định cổ phiếu DHC (CTCP Đông Hải Bến Tre) để làm rõ tiềm năng tăng trưởng trong giai đoạn 2025 – 2026.

Cổ phiếu DHC hưởng lợi khi nguồn cung giấy sụt giảm hỗ trợ giá bán

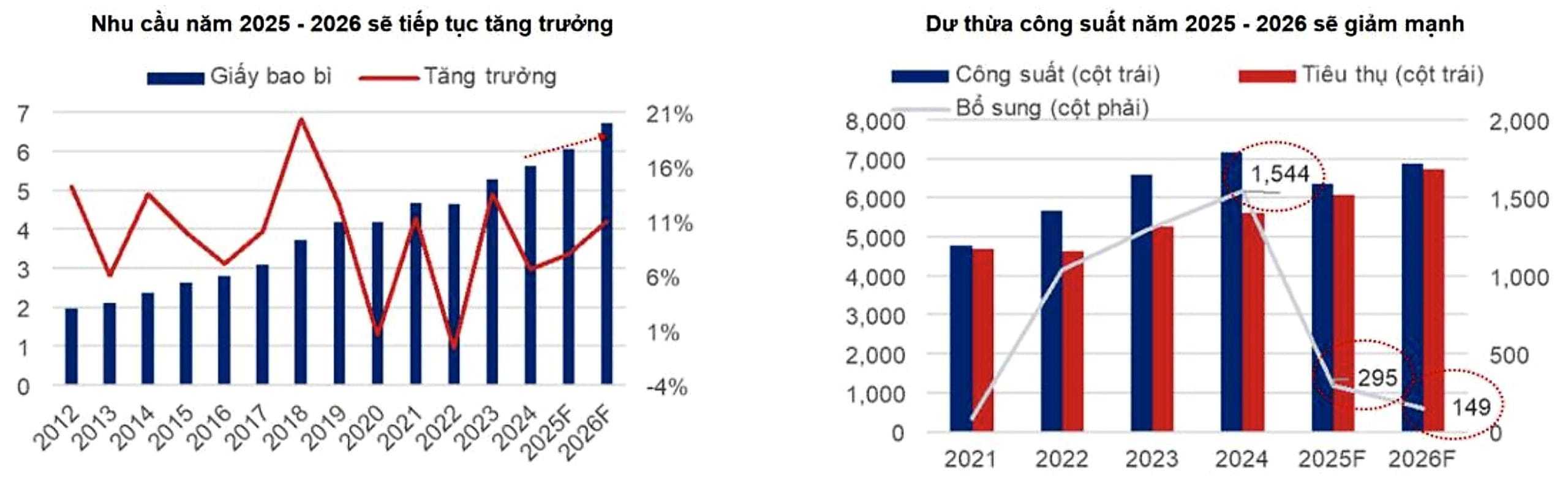

- Năm 2024: Dư thừa kỷ lục 1,6 triệu tấn.

- Năm 2025: Dự kiến chỉ còn dư 295.000 tấn.

- Năm 2026: Con số này giảm xuống còn 149.000 tấn.

Các mảng cốt lõi cổ phiếu DHC

- Giấy bao bì (Kraft/Testliner): Chiếm 70-80% doanh thu, biên lợi nhuận cao. Đây là mảng cung cấp nguyên liệu đầu vào cho mảng carton và bán ra thị trường.

- Bao bì Carton: Sản phẩm hạ nguồn, phục vụ trực tiếp cho các doanh nghiệp xuất khẩu thủy sản, may mặc và TMĐT.

Sự dịch chuyển xu hướng tiêu dùng sang “xanh hóa” và giảm rác thải nhựa tại các thành phố lớn là động lực dài hạn cho DHC. Trong các bài phân tích, nhận định cổ phiếu DHC, yếu tố quản trị chi phí và chất lượng sản phẩm luôn được đánh giá cao, giúp doanh nghiệp này duy trì vị thế đầu ngành tại khu vực phía Nam.

Triển vọng kinh doanh DHC 2026: Thận trọng nhưng vững chắc

Bước sang năm 2026, cổ phiếu DHC 2026 được kỳ vọng tiếp tục đà phục hồi dù đối mặt với những biến số thương mại toàn cầu như cước vận tải biển tăng (căng thẳng Biển Đen, Trung Đông) và biến động giá phế liệu.

Tuy nhiên, nhận định cổ phiếu DHC vẫn duy trì quan điểm tích cực nhờ:

- Sản lượng tiêu thụ: Dự báo tăng trưởng ~4%.

- Giá bán bình quân (ASP): Hồi phục khoảng 3,9% nhờ áp lực dư cung giảm bớt.

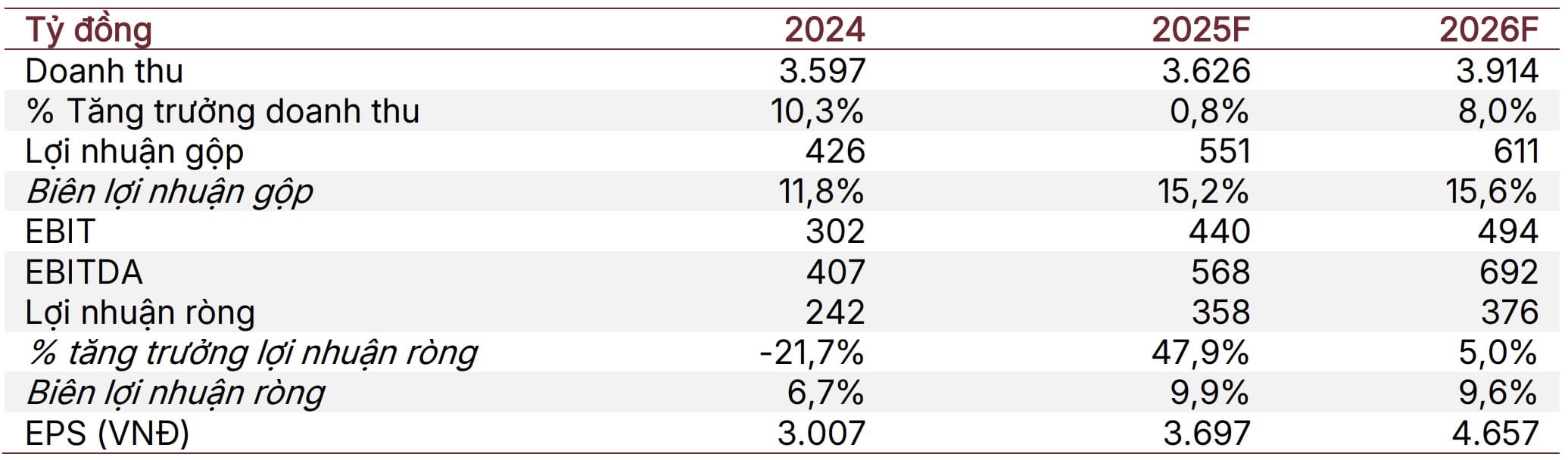

- Kết quả kinh doanh: Doanh thu năm 2025 ước đạt 3.630 tỷ đồng và Lợi nhuận sau thuế hơn 390 tỷ đồng. Dù chưa vượt đỉnh 2021, nhưng DHC đã chính thức ngắt mạch giảm của giai đoạn 2023-2024.

- Khả năng kiểm soát chi phí logistics và tối ưu hóa vận hành sẽ là “chìa khóa” giúp DHC bảo toàn biên lợi nhuận trước đà tăng của giá giấy phế liệu (OCC).

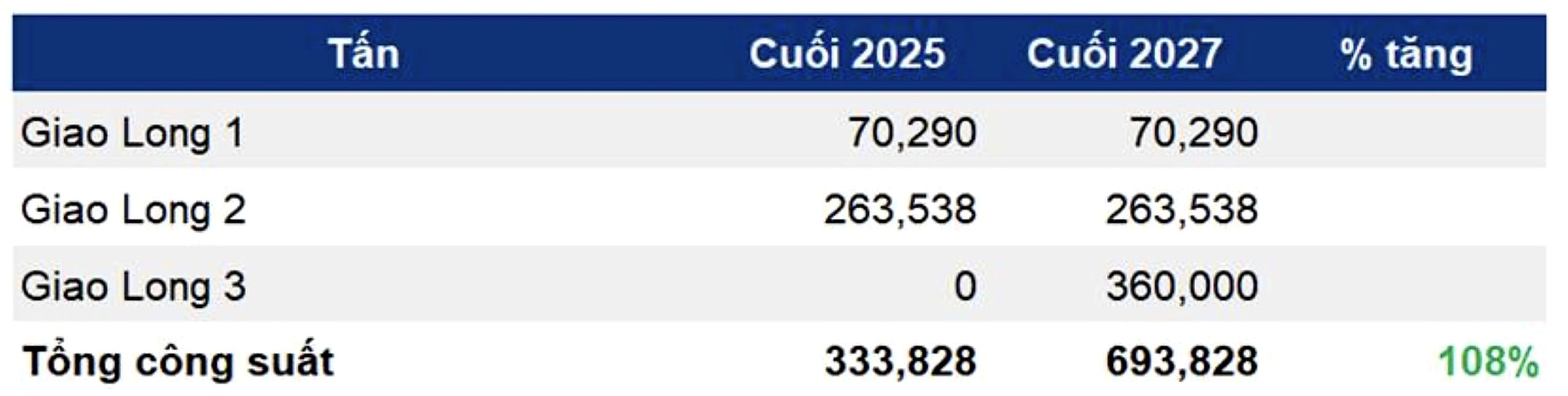

Nhà máy Giao Long 3 của DHC vào 2027

Động lực tăng trưởng dài hạn (Key Catalyst): Nhà đầu tư cần đặc biệt lưu ý đến dự án Nhà máy Giao Long 3 (dự kiến hoạt động 2027). Đây sẽ là “cú hích” tăng gấp đôi công suất hiện tại, giúp DHC đón đầu nhu cầu giấy chất lượng cao đang phải nhập khẩu hiện nay.

Khuyến nghị cổ phiếu DHC 2026

Với mức EPS dự phóng năm 2025 rơi vào khoảng 3.520 đồng/cp. Với P/E bình quân lịch sử 3 năm ở mức 10,8 lần. Giá mục tiêu DHC trong 2026 được chia sẻ cụ thể trong nhóm Khách hàng VIP của TBCK.

Đây là mức giá hấp dẫn khi cổ phiếu này vẫn đang giao dịch quanh vùng đáy tích lũy, cách đỉnh cũ khoảng 50%.

Biểu đồ Cổ phiếu DHC

- Cổ phiếu tích lũy thu hẹp biên độ dao động và hoàn thiện mẫu hình tam giác cân trước khi tìm điểm bùng nổ vượt cản chéo và đỉnh cũ 2024 – 2025

- Kỳ vọng chuyển biến trong kết quả kinh doanh và tín hiệu khối lượng thời gian qua, TBCK nhận định cổ phiếu DHC sớm xác nhận đợt tăng giá mới

> Xem thêm: Nhận ngay cổ phiếu khuyến nghị tiềm năng nhất 2026

Kết luận

Tổng kết, cổ phiếu DHC trong giai đoạn 2025 – 2026 là một cơ hội đầu tư giá trị rõ rệt. Sự cộng hưởng từ việc loại bỏ nguồn cung ô nhiễm tại Bắc Ninh và nhu cầu tiêu dùng phục hồi sẽ là bệ phóng cho DHC tìm lại vùng đỉnh cũ.

Nhà đầu tư nên theo dõi sát các báo cáo cổ phiếu DHC hàng quý để cập nhật tiến độ nhà máy Giao Long 3 và biên lợi nhuận gộp. Với nền tảng tài chính lành mạnh, TBCK nhận định cổ phiếu DHC an toàn để nắm giữ cho mục tiêu trung và dài hạn.